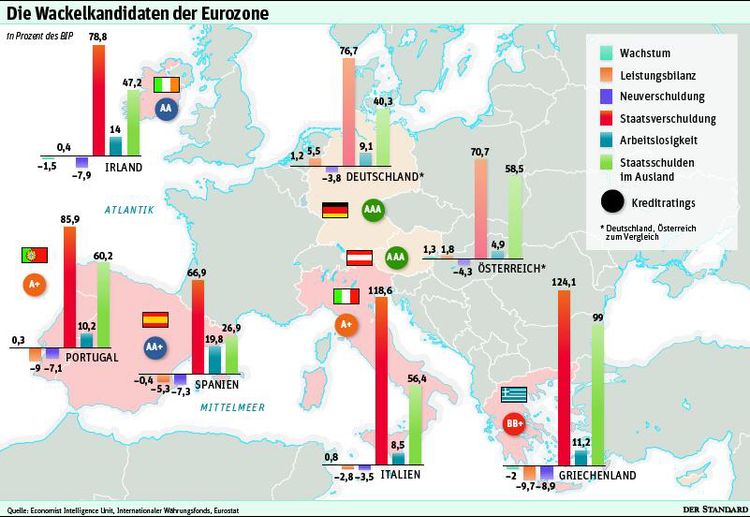

Das ist wie Ebola. Wenn man realisiert, dass man infiziert ist, muss man ein Bein amputieren, um zu überleben." Der Generalsekretär der Organisation für internationale Zusammenarbeit und Entwicklung, Ángel Gurría, greift angesichts der Gefahr einer griechischen Pleite zu drastischen Worten. Doch fällt nach Griechenland wirklich Portugal? Und können Irland, Spanien und Italien dem wachsenden Druck der Märkte stand halten?

Die Bereitschaft der Eurozone und des Internationalen Währungsfonds (IWF), mit einer massiven Aufstockung der Kredithilfe Athen aus der Patsche zu helfen, hat am Donnerstag für etwas Entspannung gesorgt. Der Euro erholte sich ebenso wie die Staatsanleihen der in den Fokus geratenen Staaten und die Aktienkurse.

Flächenbrand droht

Doch nach wie vor droht ein Flächenbrand, bei dem die Löschkraft des IWF und der Eurozone rasch erschöpft wäre. Der Cocktail ist deshalb so explosiv, weil sich in den betroffenen Staaten zu strukturellen Budgetdefiziten und mangelnder Wettbewerbsfähigkeit der Wirtschaft durch die Stützung der Banken und die Schwäche der Konjunktur weitere Belastungen gesellten. Während andere Länder in dieser Phase ihre Währung abwerten würden, sind den Euro-Mitgliedern diesbezüglich die Hände gebunden.

Dennoch überrascht, dass mit dem Ausdruck "Piigs" Äpfel und Birnen in einen Trog geschmissen werden. Spanien beispielsweise hatte vor der Krise eine weit unter dem Euro-Schnitt liegende Verschuldung von rund 40 Prozent des Bruttoinlandsprodukts und wird mit einer Rate von 67 Prozent auch heuer nicht so schlecht abschneiden. Japan ist dreimal so stark verschuldet und bleibt von den Märkten verschont.

Doch neben der flexiblen Währung schützt sich Tokio mit der fast ausschließlich im Inland stattfindenden Kapitalaufnahme, die es wiederum der hohen Sparquote des privaten Sektors verdankt.

Davon kann in Spanien keine Rede sein: Dort war der Boom auf Kredit gebaut, die Verschuldung der Haushalte explodierte auf 178 Prozent des BIP. Gleichzeitig ist die Wettbewerbsfähigkeit des Landes durch hohe Lohnsteigerungen "erodiert", nennt die Ratingagentur Standard & Poors's einen der Gründe für die gerade erfolgte Herabstufung der Kreditwürdigkeit. Die bisher recht erfolgreichen Banken könnten noch hohe Kreditabschreibungen im Inland gewärtigen und auf staatliche Hilfe im Ausmaß von fünf Prozent des BIP angewiesen sein, meint S&P. Dennoch steht Spanien mit (der drittbesten) Bewertung (AA) immer noch gut da und "bleibt ein solider Zahler", wie die Agentur festhielt. Vergleiche mit Griechenland seien unfair, meint auch Rivale Moody's.

Notorisches Problemkind Portugal

Da ist Portugal schon weit kritischer zu sehen, zumal das Land als notorisches Problemkind gilt. Das Außenhandelsbilanzdefizit ist wegen der weit geringeren Wettbewerbsfähigkeit doppelt so hoch wie jenes Spaniens. Irland beispielsweise kommt mit der halben Einwohnerzahl in etwa auf die gleiche Wirtschaftsleistung. Und nicht zuletzt wegen der Kleinheit des Landes ist Portugal recht leicht zu attackieren, was die Regierung in Form höherer Zinsen für die Schuldenaufnahme zu spüren bekommt. Doch mit Griechenland ist Portugal schon angesichts der besseren Fiskaldaten kaum zu vergleichen.

Hingegen haben sich die Wirtschaftsdaten in Irland in nur kurzer Zeit radikal verschlechtert. 2007 hatte das Land noch einen Schuldenstand von nur 46 Prozent, für 2010 schätzen Ökonomen bereits 78 Prozent, für 2011 fast schon 100 Prozent. Auch die Probleme im irischen Bankensystem gelten als noch nicht gelöst. Doch das Schlimmste hat das Land bereits hinter sich, meinen Experten. Tatsächlich sind die Zinsen auf zehnjährige irische Anleihen von ihrem Höchststand um knapp 1,5 Prozentpunkte auf 5,1 Prozent gesunken.

"Die Spitze des Eisbergs"

Italien wiederum hat bereits seit mehreren Jahren die immer selben Probleme. Die Staatsverschuldung liegt deutlich über 100 Prozent, doch die Regierung Berlusconi hat in der Finanzkrise kaum neue Schulden gemacht. Zudem ist das Land deutlich größer als die übrigen Piigs und kann auch auf eine hohe Sparquote von über 15 Prozent in der eigenen Bevölkerung zurückgreifen.

Ratingagenturen und Investoren schätzen Italien daher weiter mit A+ als kreditwürdigen Schuldner ein. Bleibe das Land bei seinem angekündigten Sparkurs, könnten sich die Analysten von S&P sogar vorstellen, die Bonität des Landes hinaufzustufen. Doch kurzfristig könnten negative Meldungen aus Griechenland die Anleihenkurse aller Piigs weiter drücken.

(Untergangs-)Ökonom Nouriel Roubini geht noch einen großen Schritt weiter: "Das Risiko, dass den USA etwas Ernstes passiert, ist erheblich." Die Regierung in Washington hätte offenbar keine Bereitschaft, etwas gegen den Schuldenberg zu tun, so Roubini am Mittwoch auf einer Konferenz im kalifornischen Beverly Hills. Sukkus: "Griechenland ist nur die Spitze des Eisbergs von fiskalischen Problemen."(Andreas Schnauer und Lukas Sustala, DER STANDARD; Print-Ausgabe, 30.4.2010)