Nein, die Eurokrise ist nicht zurück. Doch die wahrscheinliche künftige Koalitionsregierung in Italien bestehend aus der Fünf-Sterne-Bewegung und der rechtsnationalistischen Lega Nord sorgt unter Investoren für Nervosität. Die Risikoaufschläge für italienische Staatsanleihen haben am Montag zugelegt, Italien muss seinen Gläubigern spürbar höhere Zinsen bieten.

Ökonomen und Bankanalysten widmen sich derweil wieder intensiv Italiens Wirtschaftsproblemen. Der Tenor ist dabei einhellig: Das Koalitionsabkommen wird die Verwerfungen verschlimmern. Vor allem die zusätzlichen Ausgaben der Regierung, etwa für Pensionen, werden kritisiert. Italien geht "auf Konfrontationskurs" mit der Eurozone, schreiben die Ökonomen der Commerzbank. Der Londoner Finanzdienstleister Capital Economics warnt vor einem fatalen Anstieg der Staatsschulden des Landes.

Steht es so schlimm? Die wirtschaftlichen Herausforderungen Italiens und die wichtigen Fragen für die kommenden Wochen erklärt in vier Punkten:

1. Altlasten belasten

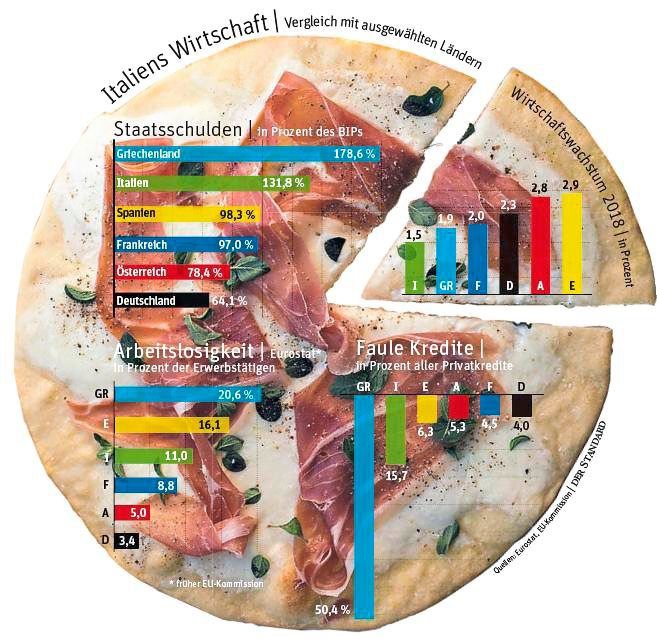

Wann immer über Italiens Wirtschaft geredet wird, kommt das Gespräch rasch auf den Schuldenberg des Landes. Die Zahlen muten dramatisch an: Italien ist gemessen an seiner Wirtschaftsleistung das am zweithöchsten verschuldete Land der Eurozone hinter Griechenland. 2,2 Billionen Euro schuldet der Staat seinen Gläubigern. Allerdings sagt eine Kennzahl allein wenig über die Haushaltslage eines Landes aus.

Der dramatische Anstieg der Verschuldung hat sich zu einem großen Teil in den 1980er-Jahren und Anfang der 1990er vollzogen. Neben hohen Staatsausgaben damals spielte die Strategie der Zentralbank in Rom eine große Rolle. Um den Wert der Lira zu stabilisieren, hob die Notenbank den Leitzins an – auf beinahe 20 Prozent. Das hat dazu geführt, dass auch der Staat seinen Gläubigern höhere Zinsen zahlen musste, was das Budget belastete.

Über die vergangenen Jahre wirtschafteten Italiens Regierungen dagegen viel vorsichtiger. Sieht man sich nur Ein- und Ausgaben ohne Zinszahlungen an, verfügt Italien seit den 1990er-Jahren über einen der solidesten Haushalte in der Eurozone. Ohne Zinskosten nimmt Italien laufend deutlich mehr ein, als es ausgibt. Dieser Primärüberschuss soll heuer laut EU-Kommission bei 2,2 Prozent der italienischen Wirtschaftsleistung liegen. In Österreich ist der Überschuss deutlich geringer.

2. Der fatale Mix, der lähmt

Dass Italiens öffentliche Verschuldung sich in den vergangenen Jahren dennoch weiter auftürmte, liegt zu einem guten Teil daran, dass die Wirtschaft des Landes seit 15 Jahren nicht mehr wächst. Die Wirtschaftsleistung pro Kopf ist heute niedriger als zur Zeit der Euroeinführung. Gemessen an der Wirtschaftsleistung sind Italiens Schulden trotz der vorsichtigeren Haushaltspolitik gestiegen.

Experten stimmen darin überein, dass die größte Herausforderung des Landes darin liegt, das Wachstum anzukurbeln. Das wird nicht leicht. Das Land leidet unter einem schleppenden Produktivitätswachstum.

Bild nicht mehr verfügbar.

Die meisten Ökonomen machen einen Mix an Problemen für die Misere verantwortlich. Unter Italiens Unternehmen fehlen die großen Champions im internationalen Wettbewerb. Die langsame Verwaltung und Korruption im Süden erschweren Unternehmern das Leben. Der Euro als Hartwährung hat Italiens Exporteuren die Möglichkeit genommen, von Währungsabwertungen zu profitieren.

Die strikten Haushaltsregeln in der Eurozone zwingen den Staat zudem dazu, bei öffentlichen Investitionen sparsam zu sein. Trotz der Rezessionen 2008 und 2013 sparte der Staat bei Ausgaben, was laut dem Chefökonomen der Bank-Austria-Mutter Unicredit, Erik Nielsen, dazu geführt hat, dass die Inlandsnachfrage eingebrochen ist.

Die Lega Nord und die Fünf-Sterne-Bewegung wollen die staatlichen Ausgaben und damit das Wachstum wieder ankurbeln. So planen sie etwa ein Grundeinkommen einzuführen und kündigen auch eine Steuersenkung an. Sogar wenn das Wachstum damit anzieht, wäre das ein Bruch mit der vorsichtigen Haushaltspolitik der vergangenen Jahre, und genau das kritisieren viele Analysten. Zudem will die künftige Regierung in Rom über die strikten Regeln in der Eurozone sprechen und eine Aufweichung erreichen.

3. Der Einfluss der EZB

Der letzte Punkt macht einige Euroländer nervös und sorgt vor allem in Deutschland für Kritik. Eine Frage ist, wie die Europäische Zentralbank (EZB) in Frankfurt reagieren wird. Die nationalen Notenbanken kaufen im Auftrag der EZB seit 2015 Staatsanleihen von Euroländern auf. Italienische Papiere im Wert von 340 Milliarden Euro wurden bereits erworben.

Diese Ankäufe haben die Zinskosten gedrückt und so Rom zuletzt mehr Luft verschafft. In Deutschland werden die Ankäufe kritisch gesehen, weil sie angeblich den Reformdruck von den Ländern im Süden nehmen. Die EZB hat in der Vergangenheit bereits politischen Druck auf Länder ausgeübt, wenn diese einseitig vom Mehrheitskurs in der Eurozone abgewichen sind, etwa im Falle Griechenlands.

Offiziell gilt, dass die EZB Staatsanleihen so lange weiterkauft, bis das Programm läuft und Italiens Anleihen von den Ratingagenturen als gut ("Investment Grade") bewertet werden.

4. Umstrittene Ideen in Rom

Im Koalitionsabkommen findet sich eine außergewöhnliche Idee. Vorgeschlagen wird, dass der Staat spezielle Schuldscheine ausgeben soll. Mit diesen könnte er Lieferanten oder Dienstleister bezahlen. Die Schuldscheine berechtigen den Inhaber dazu, Steuerschulden beim Staat zu begleichen. Die Papiere könnten auch gehandelt werden. Weil der Wert der Papiere je nach erzielbarem Kaufpreis schwanken würde, sehen einige Experten in den Schuldscheinen sogar eine Art Parallelwährung zum Euro. Im Wahlkampf wurde über den Plan bereits immer wieder diskutiert.

Die Idee dahinter ist, Geld für Investitionen in Umlauf zu bringen – und zwar ohne, dass die offizielle Verschuldung Italiens steigt: Der Staat könnte Geld in die Wirtschaft pumpen, ohne Staatsanleihen begeben zu müssen. Kalifornien bezahlte seine Schulden 2009 eine Zeitlang ebenfalls mit solchen Schuldscheinen. Doch das Projekt ist strittig, besonders juristisch.

Die Ausgabe der Schuldscheine würde wahrscheinlich sehr wohl den Schuldenstand hochtreiben: Die Entscheidung darüber trifft in der EU die Statistikbehörde Eurostat, also die Kommission. (András Szigetvari, 21.5.2018)