Sie haben Geldprobleme? Dann machen Sie etwas falsch. Ein Blick über den Globus zeigt, dass es nie so einfach war wie jetzt, Flüssiges aufzutreiben. Zumindest in der Welt der Unternehmen. Selbst miserable Schuldner kommen leicht an liquide Mittel, auch wenn ihr Bilanzgerüst einem Kartenhaus gleicht.

Ja, es ist deutlich einfacher geworden, sich zu verschulden. Sicherheiten oder lästige Finanztests, um die Fähigkeit der Kreditrückzahlung zu evaluieren? Nicht notwendig. Die Geldgeber pfeifen auf Mindeststandards, denn sie verhökern ihre Forderungen gleich weiter.

Stark gehebelte Kredite befinden sich schon seit ein paar Jahren im Aufwind, doch zuletzt wurden schwindelerregende Höhen erreicht. Mit 788 Milliarden Dollar haben neue Ramschdarlehen 2017 erstmals das Niveau des Jahres 2007 übertroffen, als die Vergabe riskanter Kredite ihren Peak erreicht hatte, um dann erst das Finanzsystem und dann die Weltwirtschaft in einen Abwärtsstrudel zu reißen.

Risiko in USA hoch

Mehr als zwei Drittel dieser hoch gehebelten Kredite werden von US-Firmen aufgenommen. Die Verpflichtungen der Unternehmen gegenüber den Geldgebern sind in der Zwischenzeit in den Keller gerasselt. Wurden vor Lehman noch rund 30 Prozent der Kredite ohne Bedingungen vergeben, die den Investoren bei einer Verschlechterung der Finanzlage besondere Rechte einräumen, stieg dieser Prozentsatz mittlerweile auf 80 Prozent.

Die Financiers verzichten somit zusehends auf Eingriffsmöglichkeiten, wenn sich Finanzkennzahlen oder Schuldentragfähigkeit (Covenant) der Kreditnehmer verschlechtern.

Was ebenfalls stutzig macht: Diese sogenannten Covenant-Lite-Strukturen können von Unternehmen gegen tendenziell niedrigere Aufschläge in Anspruch genommen werden. Die Investoren haben längst jedes Risikobewusstsein verloren und pumpen das von den Zentralbanken künstlich erzeugte Spielgeld in immer dubiosere Anlageformen.

Bedrohliche Ausmaße

Das hatten wir alles schon einmal. Die sogenannten Leveraged Loans werden wie in Zeiten vor dem Lehman-Brothers-Kollaps – wir feierten gerade den zehnten Jahrestag der Katastrophe – wieder gebündelt, in Scheibchen zerlegt, weltweit verkauft und somit in das globale Finanzsystem injiziert.

Der Internationale Währungsfonds hat kürzlich gewarnt, dass die Ramschkredite bedrohliche Ausmaße erreicht hätten, die Bank of England verglich die Hebelprodukte mit jenen Schrotthypothekenpapieren, die 2008 in den Crash führten.

Der Internationale Währungsfonds verweist noch auf einen anderen kritischen Aspekt der riskanten Darlehen. Sie werden selten zur Finanzierung produktiver Investitionen verwendet, sondern meist für Firmenübernahmen, Dividendenausschüttungen oder Aktienrückkäufe.

GE verdeutlicht Probleme

Kleinere Marktturbulenzen im Herbst haben dann auch gleich zu recht großer Nervosität an den Anleihemärkten geführt – nicht nur im Junk-Bereich. Die einstige Industrieperle General Electric (GE) geriet angesichts eines Abverkaufs ihrer Bonds rasch in einen Bonitätsstrudel.

Zur Jahrtausendwende war GE mit knapp 600 Milliarden Dollar Marktkapitalisierung noch wertvollster Konzern der Welt, doch inzwischen ist die Börsenkapitalisierung längst auf einen zweistelligen Milliardenwert gefallen. Der einstige Primus ist nicht einmal mehr im Dow-Jones-Index enthalten.

Bild nicht mehr verfügbar.

GE wird allgemein schlechtes Management nachgesagt, was beispielsweise durch die desaströse Übernahme des französischen Gasturbinenherstellers Alstom um elf Milliarden Dollar im Jahr 2015 untermauert wird. Schwache Ertragskraft und hohe Verschuldung haben das einstige Top-Rating AAA auf BBB+ absacken lassen. Nun wird heftig spekuliert, ob auch die mäßige Bonitätsnote halten wird.

Verliert das einstige Flaggschiff weitere drei Noten, fällt es in die Kategorie Schrott. Dann müssen viele Pensionsfonds oder Lebensversicherungen ihre Anleihen auf den Markt werfen, da ihre Statuten nur die Veranlagung in sicherere Klassen erlauben.

"Kollaps hat begonnen"

Das kann schnell zu Kettenreaktionen führen. In der Ramschkategorie müsste GE höhere Zinsen zahlen, was die Finanzkraft des Konzerns leicht überfordern könnte. Dazu kommt, dass die Aufnahmebereitschaft des Junk-Bond-Markts limitiert ist. Die Gefahr von Pleiten wächst umso mehr, als die US-Notenbank Fed mit ihren Zinserhöhungen die Finanzkraft der Unternehmen weiter reduziert.

Wenn die Fähigkeit, die Schulden zurückzuzahlen, sinke, werde ein Tsunami über den Markt für Unternehmensanleihen fegen, meint ein Investmentbanker. Die US-Großbank JPMorgan hat kürzlich auf die Verwundbarkeit der Wirtschaft aufgrund der Verschuldung amerikanischer Unternehmen hingewiesen.

Scott Minerd von Guggenheim Partners meint angesichts der Turbulenzen bei General Electric zu den Unternehmensanleihen: "Der Kollaps hat begonnen." Es sei Zeit, angesichts der Kreditrisiken "zum Ausgang zu rennen".

Leichen im Keller

Dass die Lage brenzlig ist, zeigt auch eine andere Kennzahl. Die Verschuldung der US-Unternehmen im Verhältnis zum Bruttoinlandsprodukt ist auf 45 Prozent angeschwollen – das übersteigt selbst die Dimensionen zur Zeit der Dot.com-Blase und stellt einen historischen Rekordwert dar.

Was die Lage besonders explosiv macht, sind die hohen Aktienbewertungen, auch wenn es in den vergangenen Monaten zu einigen Korrekturen gekommen ist. So wurden Ramschkredite für teure Unternehmenskäufe verwendet. Wenn die Aktienpreise sinken, werden auch die Kredite uneinbringlicher.

Was zur Blasenbildung bei den Schulden beigetragen hat, sind die neuen Anbieter bei der Kreditvergabe. Fonds sammeln Gelder von Investoren wie Pensionsfonds, Stiftungen oder Family-Offices reicher Dynastien ein und verleihen sie weiter.

Diese Debt-Funds haben in den vergangenen Jahren im Schnitt um drei Prozent mehr Rendite erwirtschaftet als Staatsanleihen. Sie profitieren nicht nur von Niedrigzinsen, sondern auch vom Rückzug der Banken aus dem Geschäft mit riskanten Darlehen, der wiederum eine Folge strengerer Aufsicht und Regulierung sowie höherer Kapitalunterlegungspflichten ist.

Welche Leichen im Keller der Fonds schlummern und wie sie im Falle eines echten Abschwungs reagieren würden, kann ob der geringen Erfahrungen und Transparenz in der noch jungen Branche kaum abgeschätzt werden.

Last vergangener Firmenkäufe

Viele Experten meinen, die Schuldengefahr werde überzeichnet. Solange die Profite der Unternehmen hoch seien, könne von keiner Blase gesprochen werden. Doch diese These hält einer Überprüfung nicht stand. Die Kredite liegen nicht nur in absoluter Höhe auf einem All-Time-High, sie sind auch im Verhältnis zu den Profiten enorm.

Beim Kauf von Unternehmen etwa liegt die Fremdfinanzierungsquote laut einer Analyse von Hamilton Lane beim 5,4-Fachen des Ergebnisses vor Abschreibungen (Ebitda). Die Grenze zum grünen Bereich geben die Investmentmanager mit 2,4 Prozent an.

GE ist nicht der einzige Koloss, der die hohe Last vergangener Firmenkäufe zu spüren bekommt. Bayer beispielsweise hat seine Verschuldung mit der Übernahme von Monsanto deutlich nach oben gehievt, dasselbe gilt für Anheuser-Busch mit der Akquisition von SAB Miller.

Bild nicht mehr verfügbar.

Besonders kritisch wird der Kauf von Time Warner durch AT&T beäugt. Der Telekomkonzern wurde mit der Übernahme zum weltweit höchstverschuldeten Konzern (ausgenommen Banken) mit Verbindlichkeiten von 180 Milliarden Dollar. "AT&T ist nun der Gesundheit der Kapitalmärkte verpflichtet", meinte dazu die Ratingagentur Moody's. Soll heißen: Wenn aushaftende Anleihen nicht durch die Begebung neuer Schuldverschreibungen finanziert werden können, wird es eng.

Angespannte Situation

Wieder gilt: Vieles hängt von der Zinspolitik der Notenbank ab, die bis Ende 2019 noch fünfmal an der Zinsschraube drehen dürfte, wenngleich zuletzt Zweifel daran geäußert wurden. Die Lage hoch verschuldeter Unternehmen wird dadurch instabil. Das könnte sich dann auch auf den Aktienmarkt übertragen. Der hat – abgesehen von den jüngsten Herbstwinden – schwindelerregende Höhen erreicht.

Einer der Gründe für die Top-Bewertungen: die von US-Präsident Donald Trump mit der Steuerreform befeuerten Aktienrückkäufe der Konzerne. Wenn die Kreditaufnahme für diese "Investments" teurer wird, dann könnte das Kursniveau an den Börsen zusätzlich unter Druck geraten.

Konjunkturbarometer fällt

Dabei wäre die Situation ohnehin schon ausreichend angespannt. Von der Konjunkturfront kommen seit Wochen negative Nachrichten. Der globale Aufschwung, der so lang angehalten hat, ist bereits zu Ende gegangen. "Die Einkaufsmanagerindizes zeigen einen deutlichen Rückgang, insbesondere bei vorausblickenden Indikatoren wie beispielsweise dem Auftragseingang", sagt Stefan Schneider, Volkswirt bei der Deutschen Bank.

Nun stellt sich vor allem die Frage, wie rasant der Abschwung ausfallen wird. Die deutsche Wirtschaft ist im dritten Quartal geschrumpft, nicht zuletzt wegen Produktionsverzögerungen im Zusammenhang mit der Umstellung der europäischen Autoabgastests. Doch dass gegen Jahresende ein Aufholprozess einsetzt, wird immer stärker bezweifelt.

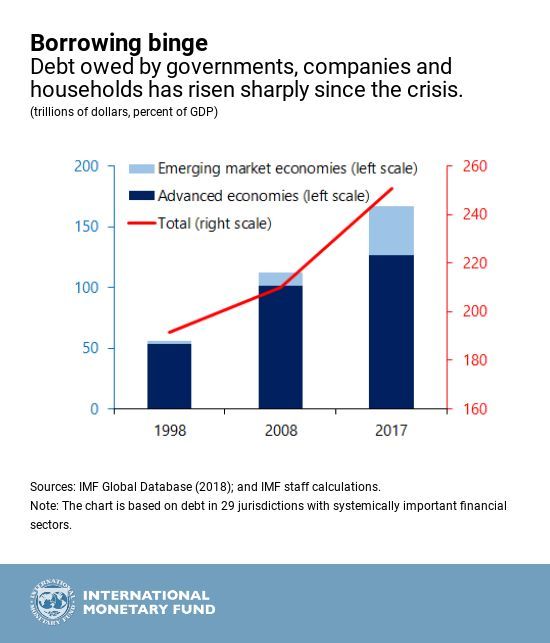

Zuletzt erreichten die Umfragen unter Einkaufsmanagern in der Eurozone ein Vierjahrestief. Nun wäre ein Ende des Konjunkturzyklus eigentlich nichts Besonderes, doch die vielen Gefahrenherde bilden einen explosiven Cocktail. Zu den hohen Unternehmenskrediten kommen die explodierenden Staatsschulden in vielen Ländern.

Probleme kaschieren

Eigentlich lautete die Devise der Notenbanken nach dem Lehman-Kollaps, den Staaten den Rücken für Strukturreformen und Schuldenabbau nach den Bankenrettungen und Konjunkturpaketen freizuhalten. Doch die öffentlichen Schulden haben sich in den vergangenen zehn Jahren verdoppelt.

In Ländern wie Italien "wurde der Spielraum, den die Europäische Zentralbank mit ihrer extrem lockeren Geldpolitik gegeben hat, nicht genutzt", erklärt Ökonom Schneider. Auch in den USA wächst die Angst vor einem Kollaps, haben sich doch die Staatsschulden in zehn Jahren auf 21,5 Billionen Dollar verdoppelt. Die Steuerreform und die angekündigten Infrastrukturprogramme werden die Verbindlichkeiten weiter ansteigen lassen.

Gut möglich, dass eine Normalisierung der Geldpolitik auf die lange Bank geschoben wird. Der seit zehn Jahren herrschende Krisenmodus würde dann einfach verlängert. Der Deutsche-Bank-Mann Schneider glaubt nicht mehr daran, dass die EZB 2019 den Leitzins erhöhen wird.

Es wird also weiter versucht, die Probleme mit billigem Geld zu kaschieren. Dabei liegt genau darin die Ursache für die Schulden- und Finanzmarktexzesse. (Andreas Schnauder, Portfolio, 9.12.2018)