Immobilien hui, Sparbuch pfui – so lässt sich vereinfacht die Situation für Privatanleger darstellen. Allein, Investitionen in Betongold sind nicht leicht zu stemmen, zumal die Preise für Wohnimmobilien stark zugelegt haben. Bank-Austria-Chef Robert Zadrazil zufolge ist das Preisniveau für Wohnimmobilien seit 2000 in Österreich um 94 Prozent, in Wien um 170 Prozent gestiegen.

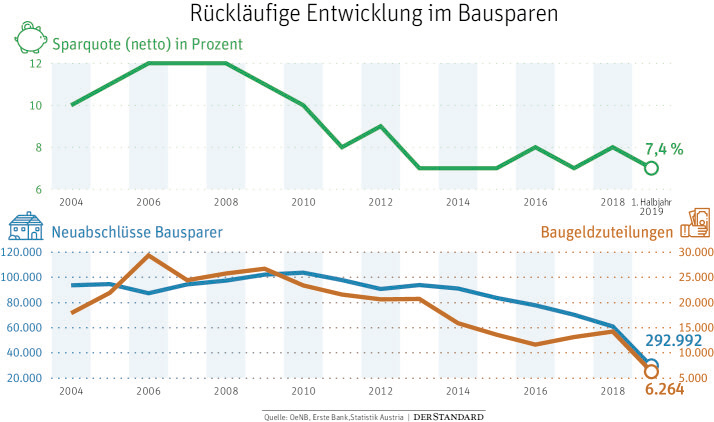

Allerdings sieht er in Bausparen trotz des anhaltenden Zinstiefs einen "hervorragenden Brückenbauer" zum Wohneigentum. Österreichs Haushalte sparen jedoch seit Jahren generell weniger. Lag die Sparquote laut Daten der Oesterreichischen Nationalbank (OeNB) bis 2010 stets über neun Prozent des netto verfügbaren Einkommens, so verharrt sie seitdem wegen abnehmender Zinserträge unter dieser Marke.

Haushalte sparen weniger

Diese Entwicklung macht sich auch beim Bausparen bemerkbar. Im Vorjahr wurden nur noch 610.000 Neuverträge abgeschlossen, das sind um mehr als 40 Prozent weniger als im Jahr 2010. Und im ersten Halbjahr 2019 entwickelten sich die Vertragsabschlüsse neuerlich rückläufig. Dabei hatten die Anbieter heuer auf eine Marktbelebung gehofft, da die Finanzmarktaufsicht im Februar die Obergrenze für Bauspardarlehen von 180.000 auf 220.000 Euro angehoben hatte. Ist beim Bausparen derzeit der Wurm drin?

Beim Arbeitsforum österreichischer Bausparkassen (AÖB), das die vier Anbieter Start, Raiffeisen, Wüstenrot und die S Bausparkasse vertritt, sieht man dies nicht so. "Obwohl alle Kreditinstitute ihre Anstrengungen intensiviert haben, Wohnbaufinanzierungen zu gewähren, konnten die Bausparkassen ihre Marktstellung ausbauen", sagt Herbert Messinger, AÖB-Vorsitzender und Chef der Start Bausparkasse, und verweist auf die im ersten Halbjahr gestiegenen Wohnbaufinanzierungen. Laut OeNB-Daten ist der Zuwachs bei Bauspardarlehen allerdings gering ausgefallen, nämlich von 22,97 auf 22,98 Milliarden Euro.

Wohl begrüßt Messinger die Anhebung der Obergrenze für Bauspardarlehen als "wichtigen Schritt", wünscht sich allerdings in Anbetracht der gestiegenen Immobilienpreise eine weitere Erhöhung auf eine Viertelmillion Euro. Zudem verweist er auf die staatliche Bausparprämie, die angesichts des historisch niedrigen Zinsniveaus für ihn ein "wichtiger Anreiz ist, einen Bausparvertrag abzuschließen".

Förderung nicht ausreichend

Die staatliche Bausparprämie liegt zwischen 1,5 und vier Prozent der Einzahlungen bis zu einem jährlichen Höchstbetrag von 1200 Euro. Allerdings verharrt sie seit 2013 an der Untergrenze von 1,5 Prozent, womit die Bausparprämie derzeit maximal 18 Euro pro Jahr beträgt. Für Verbraucherschützer Bernd Lausecker vom Verein für Konsumenteninformation ist dieser Anreiz zu gering, er spricht sich für eine Erhöhung der Förderung und der Darlehensobergrenze aus, denn: "Bei der Immobilienpreisentwicklung kommt man mit 220.000 Euro nicht weit." Er hält Bausparen grundsätzlich für ein sinnvolles Produkt, das für einkommensschwächere Gruppen der erste Schritt in Richtung Wohneigentum sein kann.

Die Sparzinsen sind auch bei Bausparverträgen angesichts der langen Kapitalbindung dürftig. Laut dem Bankenrechner der Arbeiterkammer bietet die Raiffeisen Bausparkasse mit dem Mixzins-Tarif bei sechsjähriger Laufzeit und laufenden Einzahlungen derzeit die höchste, jährliche Effektivverzinsung (nach Spesen, inklusive staatlicher Prämie) von 0,58 Prozent. Das reicht zwar nicht aus, um die Kaufkraft zu erhalten, obwohl die Inflation im September auf 1,2 Prozent gesunken ist. Aber es gibt zumindest das gute Gefühl, den Staat an den Kaufkraftverlusten teilhaben zu lassen. (Alexander Hahn, 27.10.2019)