Außergewöhnliche Zeiten verlangen nach außergewöhnlichen Maßnahmen. Getreu diesem Motto hat das Federal Reserve Board (Fed), die US-Notenbank, die Zinsen radikal auf ein Band zwischen 0 und 0,25 Prozent gesenkt und damit die Schleusen für das Geldsystem geöffnet. Damit können sich Banken kurzfristig nahezu gratis Geld von der Fed holen, etwa um Kredite zu vergeben.

***

Den radikalen Zinsschritt begründete die Notenbank mit der weiteren Eintrübung des Wirtschaftsausblickes. Seit dem letzten Treffen der Zentralbanker im November habe sich die Situation am Arbeitsmarkt deutlich verschärft, und zudem deuteten zahlreiche Indikatoren auf einen stärkeren Rückgang der Konsumausgaben und der Industrieproduktion hin. Die Fed werde daher "alle verfügbaren Werkzeuge" nutzen, um die Wirtschaft zu stützen, versprach US-Notenbankchef Ben Bernanke.

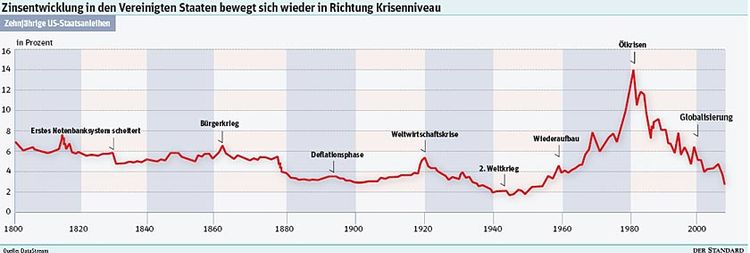

Denn der aktuelle Zinsschritt der Fed bedeutet auch, dass das Ende der Fahnenstange erreicht ist. Der Leitzinssatz - das wichtigste Instrument der Notenbanken (siehe Wissen) - kann nicht mehr weiter fallen, die Wirtschaft auf diese Weise auch nicht mehr stimuliert werden. Auch die langfristigen Zinsen auf Staatsanleihen (siehe Grafik) befinden sich im Sturzflug. 10-Jahres-Anleihen zahlen nur noch 2,16 Prozent, was auf niedrige Wachstums- und Inflationsraten in der Zukunft deutet.

Die Notenbank befindet sich dabei in einem Dilemma. Einerseits kann sie die Zinsen nicht mehr weiter senken. Andererseits liegen die Zinsen für Immobilienkredite, Unternehmensanleihen und zahlreiche andere Schuldverschreibungen immer noch auf einem viel höheren Niveau.

Banksektor als Flaschenhals

Die Notenbank kann diese wichtigen Zinssätze nicht direkt senken. Zwischen ihr und den Konsumenten oder Unternehmen sitzen die Geschäftsbanken, und diese sind trotz milliardenschwerer Rettungspakete und Kapitalspritzen weiter unter Strom.

Zahlreiche Experten schätzen den Effekt des radikalen Schrittes als nur gering ein. Paul Ashworth, Ökonom bei Capital Economics, glaubt, dass die Zinssenkung "fast nichts beitragen kann, um die Wirtschaft anzukurbeln". Peter Kretzmer von der Bank of America ist noch pessimistischer: Die Notenbank habe eine aggressive Position eingenommen und "vernachlässigt die potenziellen praktischen Komplikationen", die niedrige Leitzinsen mit sich bringen.

So hat eine Nullzinspolitik massive Auswirkungen auf die Geldmärkte, an denen sich Unternehmen und Banken kurzfristig Kapital beschaffen können. Geldmarktfonds könnten dabei den radikalen Schritten der Fed zum Opfer fallen. Sie kaufen kurzfristige Schuldverschreibungen, etwa Treasury Bills, das sind staatliche Papiere. Ihr Geschäftsmodell ist aber bei derart niedrigen Zinsen nicht haltbar, denn die Fondsmanager verlangen von den Investoren eine Gebühr. Bei null Zinsen müssten die Fonds daher zusperren.

Die Notenbank hat erst im September zahlreiche Geldmarktfonds retten müssen und dabei 146 Milliarden Dollar in die Hand genommen. Der neue Zinsschritt könnte damit teuer werden. Die Bank of America schätzt, dass das Risiko für Geldmarktfonds bei Zinsen von 0,5 Prozent bereits "exzessiv" hoch sei.

Verpuffte Maßnahmen

Ein Problem ergibt sich auch bei den Zinsen, die von der US-Notenbank an die Geschäftsbanken gezahlt werden. Seit Oktober erhalten die amerikanischen Banken, die bei der Notenbank Reserven hinterlegen, Zinsen. Damit ist der Effekt der Liquiditätsspritzen an der Eingangstür der US-Notenbank hängengeblieben, denn die Banken tragen das Geld wieder zur Notenbank und horten es dort.

Auch das Ziel dieser Maßnahme, eine bessere Kontrolle über den Leitzins zu sichern, ist nicht erreicht. Die effektive Federal Funds Rate, die von den Banken tatsächlich gezahlt wird, lag schon vor dem Zinsschritt fast bei null.

Die Europäische Zentralbank (EZB), die ebenfalls angefangen hatte, den Geschäftsbanken Zinsen auf ihre Einlagen zu zahlen, kündigte aufgrund dieser Erfahrungen einen Schwenk bei dieser Politik an. Man prüfe die Abschaffung dieser Maßnahme, kündigte die EZB an. Damit soll der Interbankenmarkt, auf dem sich die Banken gegenseitig Geld leihen, wieder angekurbelt werden.

Der radikale Zinsschritt der Fed setzt aber auch die europäischen und asiatischen Geldpolitiker unter Druck - das erfolgt in erster Linie über die Währung. Nach einer Phase der Aufwertung ist der Dollar gegenüber dem Euro in nur zwei Tagen über sechs Prozent gefallen, auf 1,4046. Damit werden exportabhängigen Nationen wie Deutschland und Japan unter Druck kommen, denn ihre Produkte werden durch den schwachen Dollar teurer. Kommentar Seite 32

Nach der Leitzinssenkung hat die US-Notenbank kaum mehr Spielraum, um die Konjunktur zu beleben. Zudem bringt der Schritt neue Schwierigkeiten - beispielsweise für die ohnehin angeschlagenen Geldmarktfonds. (Lukas Sustala, DER STANDARD, Print-Ausgabe, 18.12.2008)