Bei der ab 2011 geplanten Bankenabgabe könnte es verfassungsrechtliche Probleme geben. Umstritten ist, dass drei Jahre der gleiche Betrag gezahlt werden muss - egal wie sich Bilanzen und Derivathandel entwickeln.

***

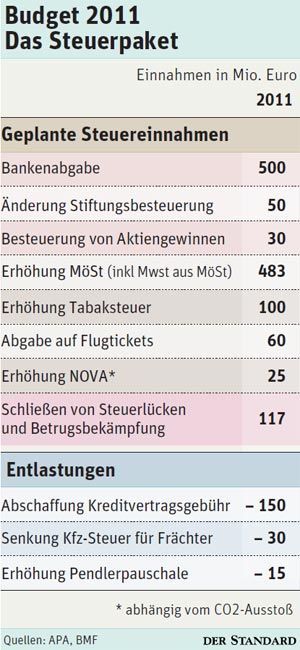

Wien - Großes Vertrauen hat das Finanzministerium nicht in die Bankbranche. Die neue Bankenabgabe wird nämlich laut dem aktuellen Gesetzesentwurf für die Jahre 2011, 2012 und 2013 jeweils auf Basis der Bilanz 2010 berechnet. Die Institute müssen also in den nächsten drei Jahren immer die gleiche Summe an den Fiskus abliefern, unabhängig davon, wie sich die Bilanz entwickelt.

Im Büro von Finanzminister Josef Pröll (VP) argumentiert man mit Planbarkeit. Die veranschlagten 500 Millionen Euro pro Jahr sollen nicht durch kreative Bilanzgestaltung oder die Verlagerung von Teilen des Geschäfts ins Ausland schrumpfen.

"Zu grober Raster"

Aus verfassungsrechtlicher Sicht könnte diese Vorgangsweise aber problematisch sein. "Das ist höchst fraglich", sagt der Verfassungsrechtler Heinz Mayer im Gespräch mit dem STANDARD. "Es muss für jede Steuer eine sachliche Grundlage geben. Warum soll das der Wert 2010 sein? Es kann ja in den Folgejahren zu erheblichen Veränderungen kommen." Die vom Finanzministerium ins Treffen geführten Umgehungsmöglichkeiten sind für Mayer kein Argument. "Das muss man anders auffangen. Das scheint mir ein zu grober Raster."

Auch der Verfassungsrechtler Theo Öhlinger spricht von einer "merkwürdigen Regelung, die sicher aus Gleichheitsgrundsätzen nicht unproblematisch ist" .

Das Finanzministerium will allerdings keine Verfassungswidrigkeit erkennen. Da die Steuer unabhängig vom Ertrag der Banken eingehoben werde, sei es zulässig, den gleichen Betrag über mehrere Jahre zu verrechnen. Außerdem sei sie so leichter administrierbar. Die Leistungsfähigkeit der Banken sei ebenfalls nicht eingeschränkt, weil die Abgabe "vernachlässigbar gering" sei. Und das Gleichheitsprinzip sieht man dadurch erfüllt, dass die Regeln für alle Banken in derselben Weise gelten.

Kein Plan für neue Banken

Wobei aber im Gesetz zwischen kleinen, mittleren und großen Banken unterschieden wird. Besteuert wird grundsätzlich die Bilanzsumme abzüglich Eigenkapital und Spareinlagen. Für Banken unter einer Milliarde Bilanzsumme fällt die Stabilitätsabgabe, wie sie genau heißt, weg. Zwischen einer und 20 Milliarden Euro fällt eine Abgabe von 0,055 Prozent an. Und ist die adaptierte Bilanzsumme größer als 20 Milliarden Euro (das ist bei elf Banken der Fall), werden 0,085 Prozent verrechnet.

Das ist aber nur der eine Teil der Steuer, über den 340 der 500 Mio. Euro aufgebracht werden sollen.

Zusätzlich wird das Derivatgeschäft aller Banken, also unabhängig von der Größe, besteuert. Unter dem Überbegriff Derivate versteht man Geschäfte, bei denen zwischen den Vertragspartnern vereinbart wird, Käufe oder Verkäufe in der Zukunft zu festgelegten Bedingungen durchzuführen. Es kann sich um Aktien-, Zins-, Anleihe- oder Rohstoffgeschäfte handeln.

Das gesamte Geschäftsvolumen wird mit 0,015 Prozent besteuert, wobei es aber Ausnahmen für reine Absicherungsgeschäfte gibt. Allerdings gilt auch dort: Besteuert wird immer auf Basis von 2010. Sollte also ein Institut 2011 gar keine Derivatgeschäfte mehr tätigen, müsste es 2012 dennoch die Derivatsteuer zahlen. Umgekehrt müsste eine Bank, die ihren Derivathandel massiv ausbaut, den niedrigeren Vorjahreswert berappen. Und was ebenfalls interessant ist: Sollte 2011 eine Bank neu auf den Markt kommen, bliebe sie von der Steuer befreit. Diese Möglichkeit ist im Gesetz nämlich nicht vorgesehen. (Günther Oswald, DER STANDARD, Print-Ausgabe, 6./7.11.2010)