Das Haus des Malers Mihály Bodnar und seiner Frau Jakab. Viele Ungarn

haben

zu den deutlich niedrig verzinsten Franken- und Eurokrediten gegriffen,

jetzt

stehen sie vor einem Schuldenberg.

Besonders in Ungarn spitzt sich Lage zu. Fast jeder zweite Kreditnehmer kommt mit seinen Zahlungen nicht nach.

***

Budapest - Das Haus von Mihály Bodnar in der Rákóczi Straße in Budapest sieht aus wie eine Bruchbude. Von den Außenwänden bröckelt der Putz. Der Garten ist verwahrlost. Die Fenster fallen auseinander. Der Wohnzimmerteppich ist voller Löcher. Aber dann ist da diese Küche. Die Geräte sind freilich alt und schäbig. Aber die Wände sind ein einziges Farbenmeer. Orange, Violett, Gelb, Rot. Der kettenrauchende Maler Mihály hat nach Lust und Laune gestrichen und so sich und seiner Frau Jakab ein Kunstwerk voller faszinierender Muster geschaffen. In diesem Glanz soll einmal das ganze Haus erstrahlen.

Aber das Haus ist in Gefahr. Das Duell heißt Bodnár gegen Erste Hungary. Es steht Aussage gegen Aussage. Im Spätherbst 2008 nahm Bodnár ein Darlehen bei der Ersten. Dass der Kredit in Euro laufen würde, also auch jede Rate in Euro zurückbezahlt werden musste, spielte keine große Rolle. Wirtschaftskrise, Forintabsturz, Fremdwährungsrisiko: Wer hatte damals schon etwas davon gehört?

Wenige Monate nachdem Bodnár seinen Kredit bekam, krachten Ungarns Märkte, der Forint sackte ab. Statt 62.000 Forint (heute: 225 Euro) wollte die Bank 82.000, dann 120.000 Forint haben, sagt er und zeigt Belege. Bodnár hatte nur Forinteinkommen. "Hilfe gab es nicht, gewarnt hat uns auch keiner" , sagt er. Seit über einem Jahr zahlen sie ihr Darlehen von 35.000 Euro gar nicht mehr ab.

Den Astra hat jetzt die Bank

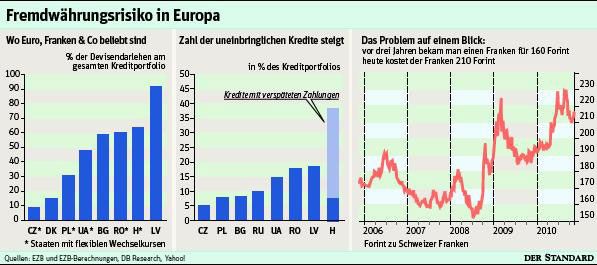

Schuldner gegen die Bank: Unzählige solcher Duelle werden in Ungarn gerade ausgetragen. 300.000 Hypotheken sind laut Finanzaufsichtbehörde PSZAF notleidend, das heißt Kunden zahlen gar nicht oder nur mehr verspätet. Zählt man auch Konsumentenkredite dazu - mit Devisen wurden auch Mikrowellen und Autos gekauft - wanken fast 40 Prozent der Darlehen. Und noch etwas zeigt die PSZAF-Statistik: Nachdem zuerst die Arbeitslosen zahlungsunfähig wurden, trifft es nun die Devisenschuldner.

Ob Ungarn, Rumänien oder die Ukraine: Niedrige Zinsen haben die Menschen in Osteuropa zu Fremdwährungskrediten verleitet. Weil in Ungarn der starke Schweizer Franken besonders verbreitet ist, wachsen dort die Probleme derzeit am schnellsten.

Da ist etwa die karenzierte Verkäuferin Kathalin. Sie hat vor zwei Jahren mit Franken einen Opel Astra gekauft. Den Wagen hat jetzt die Bank, Katalin blieb auf den Schulden sitzen. Die Heilpraktikerin Ilona sperrte mithilfe eines Kredits eine Ordination auf. Die Ordination ging nicht sehr gut, Ilona könnte bald ihr Einfamilienhaus verlieren.

Mariann Lénárd kennt tausende solcher Fälle. Sie leitet einen Verband für geschädigte Kreditnehmer, der für Geld Kunden betreut. Der Verband ist einem alten Fabriksgelände in Budapest lokalisiert. "Bei den Fremdwährungskrediten haben alle zugeschlagen" , erzählt sie, "Uniprofessoren, Kindergärtner, Arbeiter." Manche wollten mit Kredit ans schnelle Geld kommen und kannten die Risiken. Andere waren ahnungslos. Viele hätten sich einen Kredit in Forint nie leisten können.

Was Lénárd wütend macht, ist, dass Ungarns Finanzsektor nur langsam reguliert wird. Bis vor kurzem stand es Banken etwa offen, welche Wechselkurse sie Kunden verrechnen. Der Kurs konnte zwischen zwei Banken am selben Tag um 15 Prozent schwanken. Erst Ende November wird ein Leitkurs festgesetzt.

Die Kreditinstitute bieten den Kunden ihrerseits Hilfe an: In Foldern wird eine Umschuldung auf Forint oder Streckung der Kreditlaufzeiten angeboten.

Ein führender Budapester Banker erzählt aber, dass in Wahrheit nicht viel zu machen sei. Wer auf Forint umsteigt, realisiert mit einem Schlag das Währungsrisiko. Streckungen seien oft nicht möglich: In Ungarn wurden vor der Krise Pkw-Leasingverträge mit zehnjähriger Laufzeit abgeschlossen. So bekam fast jeder ein Auto. So lange Laufzeiten sind inzwischen illegitim. Wer also auf alten Verträgen sitzt, kann die Laufzeit gar nicht verlängern.

Ein Blick in die Bankbilanzen zeigt, dass Kreditabschreibungen zunehmen. Der Gewinn der Erste ist im ersten Halbjahr um 42 Prozent eingebrochen. Bei der Raiffeisen International sind Risikovorsorgen leicht rückläufig, aber primär, weil schon 2009 groß wertberichtigt wurde.

Keine Zwangsräumungen

Und so bleibt wie im Fall des Malers Bodnár oft nichts anderes übrig, als ums Geld zu streiten. Die Erste Hungary erzählt die Geschichte Bodnárs ganz anders: Der Kunde habe überhaupt nur zwei Mal seine Raten bezahlt. Man habe ihm vergebens Stundungen angeboten. Als er sich im April dann an die Bank wandte, um erleichterte Konditionen zu beantragen, wurde das abgelehnt und der Kreditvertrag gekündigt. Gepfändet werden kann sein Haus nicht: Bis zum Frühjahr hat die Regierung ein Moratorium verabschiedet, das die Bürger vor Zwangsräumungen schützt. Aber was dann?

In Ungarn sind Fremdwährungskredite verboten. Verschwinden wird das Problem aber nicht, weil die Laufzeit der Verträge oft lang ist.

Bodnár selbst fragt sich, warum niemand früher eingegriffen hat, wenn das mit den Franken und Euro so gefährlich ist. Was sagen die Kreditinstitute dazu?

"Banken, die keine Fremdwährungsdarlehen angeboten hätten, hätten drastische Markteinbrüche in Kauf nehmen müssen" , heißt es bei Raiffeisen International. Die Erste schreibt auch, Eurokredite seien eigentlich keine Fremdwährungsdarlehen mehr: "Kredite, die heute in Euro vergeben wurden, werden zum größten Teil in der künftigen Landeswährung zurückbezahlt, da sich alle EU-Mitglieder verpflichtet haben, den Euro einzuführen." (András Szigetvari, DER STANDARD, Printausgabe, 25.11.2010)