Die EU-Finanzminister sind in Brüssel. Sie kamen, sahen, und berieten. Doch bislang ist noch kein großer Wurf zu einem permanenten EU-Rettungsschirm bekannt. Im Gegenteil: wie der niederländische Finanzminister verkündete: "There was definitely yesterday a discussion about increasing [the European Financial Stability Facility] to more than 440 bilion [euros], so increasing the total [to] 750 billion, but the Eurogroup has yesterday rejected that idea."

Wie nicht anders zu erwarten begehren besonders die Deutschen gegen die Vergrößerung des Rettungsmechanismus auf. Dabei stehen zwei Dinge fest:

1. Aufgrund der aktuellen Situation ist der Rettungsschirm gar nicht so groß wie allgemein vermutet. Da der EFSF in Grundzügen wie ein CDO strukturiert ist, eines jener schönen Kreditderivate, die den Banken vor unser aller Augen die Bilanzen zerbombt haben, bleiben je nach Kalkulation von den öffentlich kommunizierten 440 Milliarden Euro nur rund 250 bis 300 Milliarden Euro übrig, die tatsächlich an verschuldete Staaten gehen (Wolfgang Münchau in der FT zu den Details des Euro-SPV). Grob vereinfacht: Der EFSF nimmt über Anleihen Kapital am Markt auf, die mit der Sicherheit der Eurostaaten ausgestattet sind. Mit diesem Geld vergibt er Kredit an Länder wie Irland. Doch wegen der Konstruktion mit Garantien und Sicherheiten muss der EFSF nicht nur Cash einbehalten (als Sicherheit), kann also nicht alles als Kredit vergeben, sondern muss auch Garantien vorweisen, die über die Kreditsumme hinausgehen (für das AAA-Rating). Von den 440 Mrd. Euro bleiben damit nur noch rund 250 Mrd. übrig, ohne dass der EFSF sein Rating verliert. Eine Rettung von Spanien wäre also im Falle des Falles nicht mehr möglich.

2. Die Zinsen des EFSF sind zu hoch, um den Ländern eine wirkliche Entspannung zu geben. Das ist ein Punkt, den Ökonomen wie Julian Callow des Öfteren hervorheben. Solange die Zinsen höher sind als das nominale BIP-Wachstum, bleibt das Problem der Nachhaltigkeit.

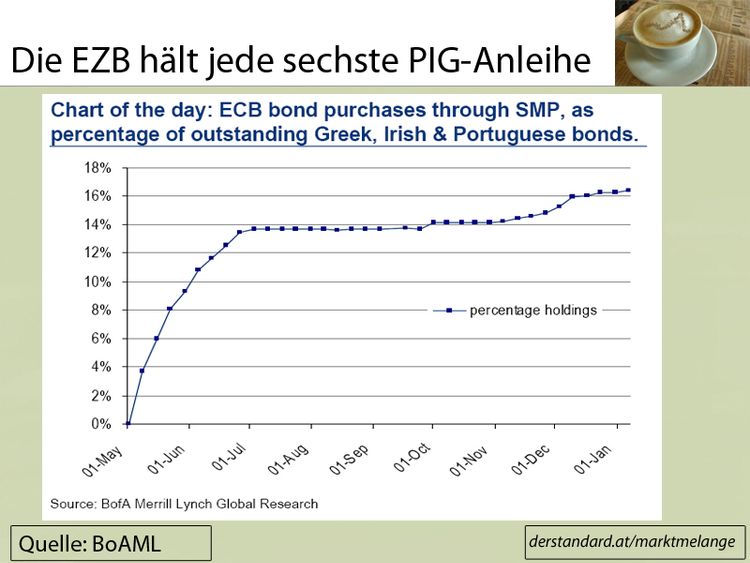

Sicher ist also: so wie jetzt wird es nicht bleiben. Die EU wird von hypersensiblen Kapitalmärkten vor sich her gescheucht. Und der Europäische Stabilitätsmechanismus wird im Sommer anders aussehen als noch heute. Das fordern jedenfalls die Zentralbanker. Denn für sie ist die zentrale Frage, ob und wann die Finanzminister die EZB aus der Pflicht nehmen, sich an der Aufräumaktion zu beteiligen. Denn bislang muss Jean-Claude Trichet jedesmal tief ins Notenbankbörsel greifen, wenn wieder einzelne Aussagen oder schlechte Budgetzahlen dafür sorgen, dass die Anleihen peripherer Staaten geprügelt werden. Mittlerweile stehen 76,5 Mrd. Euro an Anleihen der PIG-Staaten Portugal, Irland, Griechenland auf der EZB-Bilanz (Bloomberg). Damit hält die EZB bereits einen signifikanten Anteil an den gesamten Anleihenmärkten (siehe Grafik). Dazu kommen auch noch die erheblichen Liquiditätsspritzenfür die lokalen Bankensysteme, die von der EZB gegen abgewertete Sicherheiten (die Staatsanleihen) immer noch genügend kurzfristiges Geld erhalten (die Herausforderungen für Europas Banken).

Es ist klar, dass sich die EZB in dieser Rolle alles andere als wohl fühlt. Ihr Mandat ist die Preisstabilität. Trichet wiederholt nicht umsonst: "the ECB is committed to medium term price stability" von "below but close to two percent". Dieses Mantra ist in Europas Schuldenkrise etwas in den Hintergrund gerückt. Statt Inflation blickten auch die Notenbanker gebannt auf die Risikoaufschläge griechischer, irischer, und portugiesischer Papiere. Damit könnte die EZB alsbald überfordert sein. Wie vielerorts berichtet, ist die Inflation wieder zurück auf der europäischen Agenda. Mit 2,2 Prozent ist die offizielle Inflationsrate, die ohnehin nur eine akademische Sicht auf die Teuerung gibt, über das Ziel der Bank gestiegen. Wird sie darauf reagieren? Obwohl viele Ökonomen wild den Kopf schütteln, man darf nicht vergessen, dass die EZB 2008 die einzige Zentralbank war, die noch Zinsen erhöht hat, trotz der Rettung der US-Bank Bear Stearns und anderer offensichtlicher Signale eines Abschwungs. Auch diesmal rechnen bereits einige Analysten (etwa von Lombard Street Research) mit einer "überraschenden, symbolischen" Erhöhung des Leitzinses 2011. Solange die EZB noch mit der Rettung der PIG-Staaten beauftragt ist, birgt eine solche Aktion Gefahren, alleine was das Vertrauen der Kapitalgeber an periphere Banken in die Liquiditätssituation betrifft.

Trichet fordert nicht ohne Grund eine Vergrößerung des EFSF (Dow Jones), der noch dazu auch in der Lage sein könnte, Anleihen von PIG-Staaten direkt zu kaufen. Ein leistungsfähriger, flexibler europäischer Fonds würde die EZB aus der Pflicht nehmen, und sie damit selbst flexibler in der Geldpolitik machen.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.