In Europa wächst die Angst vor einem rasanten Anstieg der Inflation. Für die Schuldner könnte die steigende Teuerung aber eine Entlastung bringen, sagen Ökonomen und verweisen auf historische Beispiele.

Wien – Eine Rede des britischen Notenbankchefs Mervyn King hat zu einem heftigen Aufruhr unter britischen Politikern und Ökonomen geführt. King wollte in einer launigen Ansprache am Dienstagabend in Newcastle die anstehenden Herausforderungen für die britische Wirtschaft skizzieren. Er holte weit aus, zitierte den Schriftsteller Leo Tolstoi und gab den Zuhörern ein paar Lebenstipps mit ("Messen sie ihren Erfolg nicht an ihrem Geld, sondern ihrem Wohlbefinden"). Schließlich ließ er die Bombe platzen. In den nächsten Monaten rechne er mit einem kräftigen Inflationsanstieg in Großbritannien auf "unbequeme" vier bis fünf Prozent, sagte King.

Verantwortlich dafür sei das schwache Pfund ebenso wie der hohe Ölpreis. Die Angst vor der Teuerungswelle dominierte am Mittwoch aber nicht nur Schlagzeilen in britischen Medien. Thomas Mayer, Chefökonom der Deutschen Bank, sagte zu Bild, dass sich die Inflationsrate in Deutschland in den nächsten zwei bis drei Jahren von einem auf vier Prozent vervierfachten dürfte. Preistreiber seien auch hier Rohstoffe und Lebensmittel.

Doch könnten bald weitere Faktoren hinzutreten. Seitdem die Notenbanken als Antwort auf die Krise begonnen haben, Milliardensummen zu einem Minizins in die Wirtschaft zu pumpen, werden Warnungen vor rapiden Preisanstiegen laut. Die Gefahr sei jetzt, da die Konjunktur wieder anspringt, besonders groß.

Allerdings bewerten Volkswirte Schaden und Nutzen einer möglichen Inflation unterschiedlich. Ein starker Preisauftrieb könnte nämlich ausgerechnet zu einer Entspannung in der europäischen Schuldenkrise beitragen.

Die Idee ist nicht neu. In ihrem Buch Dieses Mal ist alles anders zeigen die US-Ökonomen Carmen Reinhart und Kenneth Rogoff, wie europäische Herrscherhäuser seit dem 12. Jahrhundert immer wieder versucht haben, Schuldenkrisen "wegzuinflationieren". Denn tendenziell nützt Inflation immer dem Schuldner. Ein Beispiel: Ein Staat borgt sich eine Million Euro für zehn Jahre aus, die Inflation liegt in dieser Zeit bei 50 Prozent. In zehn Jahren muss das Land zwar immer noch eine Million zurückzahlen, aber das Geld ist jetzt weniger wert. Der hinter dem Geld stehende Realgüterwert, der vom Schuldner auf den Gläubiger übergeht, ist geringer.

Höhere Preise können zudem Mehreinnahmen für den Staat bedeuten, etwa über die Mehrwertsteuer. Auch Notenbanken, die für ihre Ausleihungen Zinsen verlangen, profitieren von einer höheren Geldmenge.

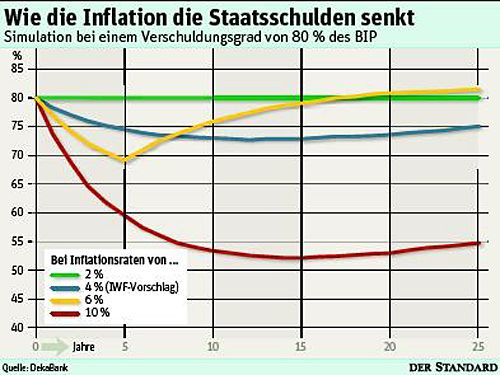

Rogoff plädierte dafür, dass die Europäische Zentralbank ihr Inflationsziel von zwei Prozent pro Jahr aufgibt und stattdessen bis zu sechs Prozent anpeilt. Eine Inflationsrate von zehn Prozent könnte den Verschuldungsgrad in der Eurozone in 25 Jahren auf die Hälfte senken, hat die Deutsche Deka Bank errechnet.

Freilich gibt es aber auch Einwände. Wer versucht, seine Schulden wegzuinflationieren, muss für neue Kredite höhere Zinsen berappen. Nur Staaten, deren Kredite noch lange laufen, bei denen also Zinskorrekturen nicht sofort möglich sind, können wirklich profitieren. Wegen der langen Laufzeit seiner Schuldtitel wäre die Inflationsstrategie in Großbritannien noch am vielversprechendsten, sagt die Deka.

Auf Seiten der Banken

Doch Volkswirte warnen auch davor, eine Büchse der Pandora zu öffnen. "Inflationäre Tendenzen sind selbstverstärkend, sie lassen sich nicht kontrollieren", meint Jörg Hinze vom Weltwirtschaftsinstitut in Hamburg. Steigen die Preise, fordern Arbeitnehmer höhere Löhne, die Preise steigen weiter. "Irgendwann muss der Staat gegensteuern, indem er die Wirtschaft abwürgt. Dann drohen soziale Krisen." Fazit des deutschen Ökonomen: "Inflation ist keine Lösung."

Dem widerspricht allerdings sein Wiener Kollege Vladimir Gligorov. Großbritanniens Schuldenlast werde von der höheren Inflation gemildert, ist Gligorov überzeugt. An einen Strategiewechsel der Notenbanken glaubt er dennoch nicht: "Inflation nützt dem Schuldner. Die Notenbanken vertreten aber die Interessen der Banken, also der Gläubiger." (András Szigetvari, DER STANDARD, Print-Ausgabe, 27.1.2011)