Wien - Die Idee der fondsgebundenen Lebensversicherung hat die Österreicher überzeugt. In der Hoffnung, mit gut performenden Fonds die Versicherungserträge aufzufetten, haben Fondspolizzen die klassische Er- und Ablebensversicherung in puncto Prämienaufkommen überholt. 2,6 Mio. Verträge gibt es in Österreich.

Der Ertrag dieser Produkte ist aber "überschaubar", kritisierte der Verein für Konsumenteninformation (VKI) am Donnerstag. Dafür gebe es mehrere Ursachen:

- Fonds: In der Auswahl der Fonds liege "ein Grundübel der meisten Fondspolizzen", sagen die VKI-Experten. Konsumenten könnten entweder eine Strategie (dynamisch, konservativ ...) oder nur aus einer Handvoll einzelner Fonds wählen. Und diese seien oft nicht gerade jene, die sich als ertragsstark bewährt hätten. Damit ist "der Verdacht nicht von der Hand zu weisen, dass den Kunden mitunter auch Ladenhüter angedreht werden", heißt es im aktuellen VKI-Magazin Konsument.

- Transparenz: Die schlechte Fonds-Performance würde zudem oft verschleiert. Angaben dazu würden in vielen Fällen weder in den jährlichen Abrechnungen noch auf der Homepage gemacht.

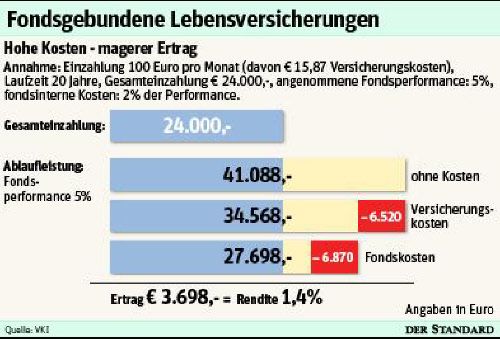

- Kosten: Vielen Anlegern sei nicht klar, dass nicht jeder Prämien-Euro in Fonds investiert wird, erklärte VKI-Versicherungsexperte Walter Hager. Von 100 einbezahlten Euro gingen (je nach Assekuranz) 15 bis 20 Prozent in den Versicherungskosten auf. Das allein bedeute schon einen Renditeverlust von ein bis zwei Prozentpunkten. Erwirtschaften die Fonds beispielsweise drei Prozent, bleiben netto nur 1,5 Prozent über.

Die Performance werde vor allem von den Anfangskosten (Abschlussgebühren, Verkäuferprovision etc.) und später von den Verwaltungskosten stark belastet. Hinzu kommen die Kosten für den Fonds (etwa Managementgebühren), die oft gar nicht ausgewiesen würden. Noch schlimmer sehe es aus, wenn die Fondspolizze eine Garantie enthält. Denn diese seien "Kostenfresser und Renditekiller", fasst Hager zusammen.

Daher forderte der VKI die Versicherer einmal mehr auf, die Kosten nicht nur zu senken, sondern diese auch transparenter darzustellen. Hager: "Eine genaue Veröffentlichung der Kosten würde zu mehr Wettbewerb führen."

Wer bereits Verluste mit seiner Fondspolizze hat, hat zwei Möglichkeiten, damit umzugehen. Prinzipiell könne die Versicherungslaufzeit verlängert werden - in der Hoffnung, dass der Fonds später ins Plus dreht. Der Fonds kann aber auch auf ein normales Wertpapierdepot übertragen und zu einem späteren Zeitpunkt verkauft werden. Zu beachten ist aber, dass dabei wiederum Übertragungskosten und Kapitalertragssteuer anfallen.

Auch die Arbeiterkammer (AK) hat am Donnerstag die mangelhaften und schlecht verständlichen Nachrichten über die Wertentwicklung von fondsgebundenen Lebensversicherungen kritisiert. Die gesetzlich einmal jährlich vorgeschriebenen Wertnachrichten würden nicht genug Informationen bieten, um verständlich zu machen, wie es um den Vertrag steht. (bpf, DER STANDARD, Print-Ausgabe, 28.01.2011)