Auch die Finanzmärkte können sich nicht den physikalischen Gesetzen entziehen. Wie die vergangenen Jahre schmerzhaft belegen, ist die Gravitation auch am Kapitalmarkt eine wichtige Kraft. Höhenflüge fordern Abstürze heraus. In der aktuellen Krise war es nicht viel anders, denn es sind jene Märkte besonders stark eingebrochen, die zuvor besonders stark gestiegen sind, wie etwa die US-Finanztitel oder chinesische Aktien. Diese notieren noch immer weit von ihren Höchstständen entfernt.

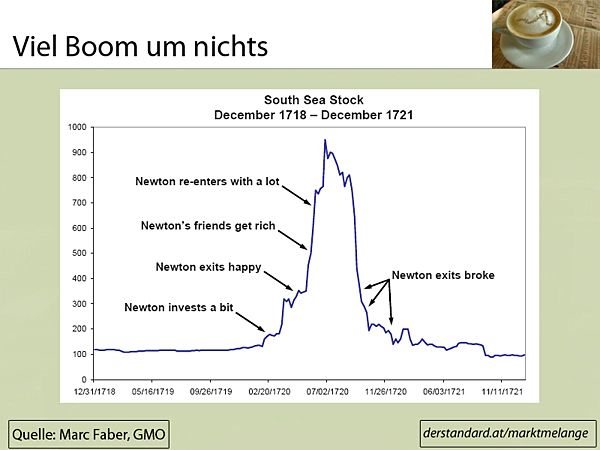

Die Kapitalmarktgeschichte ist gepflastert mit zerplatzten Hoffnungen und Blasen. Und auch intelligente Zeitgenossen sind den Verlockungen des Aktienmarktes erlegen, etwa Sir Isaac Newton. Newton hat finanziell schweren Schiffbruch mit der South Sea Company erlitten, was ihn zu der nüchternen Feststellung veranlasst haben soll: "I can calculate the movement of heavenly bodies but not the madness of men." Nun ist die Geschichte der Südseeblase nicht nur eine der Irrationalität, sondern ebenso der Versuch einer Regierung gewesen, die eigenen Schulden elegant abzuladen.

Aber Episoden wie diese machen klar, dass - vorsichtig gesagt - Kapitalmärkte nicht immer effizient sind. Ein offensichtliches Zeichen dafür ist wohl der Momentum-Effekt. Klassische Theorie würde nahe legen, dass man aus den Kursen der Vergangenheit nicht ableiten kann, wie sich Wertpapiere in Zukunft entwickeln. Doch Studien über verschiedene Anlageklassen und verschiedenen Zeithorizont haben immer wieder gezeigt, dass es einen Momentum-Effekt gibt. Wertpapiere, die in der jüngeren Vergangenheit hohe Renditen erbracht haben, bringen das auch in Zukunft. Gewinner bleiben Gewinner, Verlierer sind zum Verlieren verdammt. Die Gravitation realer, fundamentaler Kennzahlen scheint ausgeschaltet (The Economist hat dieser Finanzmarkt-Anomalie vor kurzem viele, gut geschriebene Zeilen gewidmet (Link)).

Es war unter anderem Werner de Bondt, der diesen Effekt akademisch dokumentierte (de Bondts Papiere auf Google Scholar). Es ist nicht schwer zu erkennen, dass der Aktienmarkt aktuell bereits ziemlich viel Momentum hat (siehe etwa indische, deutsche und US-Aktien im Vergleich). Doch in einem immer komplexeren Finanzmarkt sind Blasen immer stärker regionale und sektorale Phänomene. Die Social-Network-Unternehmen kommen einem etwa in den Sinn (Link).

Besonders die Schwellenländer-Märkte haben einen starken Lauf hinter sich (Märkte wie eben Indien, aber auch Indonesien oder Chile), auch weil die Ökonomien der entwickelten Märkte mit Misstrauen beäugt werden. Doch Schwellenländeraktien, gemessen am MSCI EM, notieren nicht mehr weit von ihrem Allzeithoch entfernt. Das Momentum wird von Ökonomen und Analysten gut rationalisiert: Das Wachstum sei hoch, die demografische Entwicklung positiv, die Bewertungen niedrig und die Reformen ehrgeizig. Doch der wirtschaftliche Aufholprozess verläuft nicht linear. Das musste etwa Japan nach einer Wertpapierblase der Sonderklasse akzeptieren. Es würde dem langfristigen Wachstumsprozess der Schwellenländer wohl nicht schaden, wenn die Momentum-Wette zumindest auf Sicht der kommenden Jahre eher nicht aufgeht.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.