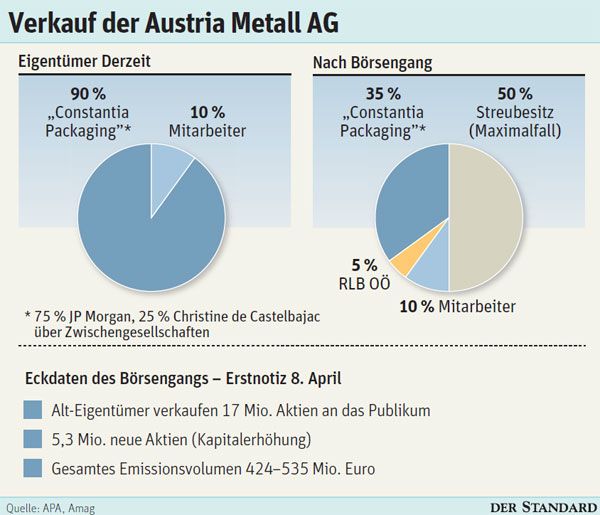

Wien - Was die künftigen Amag-Aktionäre im volatilen Aluminiummarkt mittel- bis langfristig erwartet, ist ungewiss. Fest steht, dass der aus der Constantia Packaging des Turnauer-Imperiums herausgelöste Ranshofener Alu-Produzent seinen Eigentümern Freude bereitet. Denn der Verkauf von knapp 17 Millionen Altaktien bringt Amag-Eigentümer CP Group B.V. zwischen 323 und 408 Millionen Euro Erlös - und vermindert zugleich die Schuldenlast des beim Kauf mit rund 550 Mio. Euro Bankverbindlichkeiten und einer Hybrid-Anleihe im Volumen von 200 Mio. Euro beladenen Verpackungsriesen.

Von diesen Verbindlichkeiten - die alte Constantia Packaging war quasi die hauseigene "Bank" der Amag und ihrer Schwestern Duropack und Constantia Flexibles, die sämtliche Finanzierungen abwickelte - wurden der Amag im Zuge der Schuldenallokation per Saldo 170 Millionen Euro zugeteilt (den Rest müssen Duropack und Flexibles schultern). Die 170 Millionen musste die Amag quasi als "Dividende" an ihre im Eigentum des Fonds One Equity Partners (OEP; hält 75 Prozent) und der Stiftung von Constantia-Erbin Christine de Castelbajac (25 Prozent) stehende CP Group übernehmen. "Unser Eindruck ist, damit gut gefahren zu sein", sagte Amag-Finanzvorstand Gerald Mayer am Freitag.

Künftige Verkaufserlöse als Zugabe

Gelingt es nun beim Amag-Börsengang, sämtliche 22,29 Millionen zum Verkauf stehenden Aktien am Kapitalmarkt zu platzieren, erlöst One Equity Partners (OEP), eine Tochter der Investmentbank JPMorgan (ist Emissionsbank der Amag, Anm.), anteilig bis zu 430 Mio. Euro, rund 145 Mio. Euro gehen an die Stiftung.

Zum Vergleich: Nach dem Zusammenbruch der Constantia Privatbank, der zum Verkauf der Constantia Packaging (CP) geführt hatte, ist CP mit 650 Mio. Euro bewertet worden. Vereinfacht ausgedrückt lukriert der JPMorgan-Fonds im Zuge des Amag-Börsengangs also einen Großteil des 2009 eingesetzten Kapitals. Was bei künftigen Verkäufen von Duropack und Constatia Flexibles erlöst wird, fällt in die Kategorie Zugabe.

Den Vorwurf, die Amag verwende die im Zuge der Emission geplante Kapitalerhöhung (soll 100 Mio. Euro bringen) statt für die Expansion für den Schuldendienst, weist Amag-Chef Gerhard Falch zurück. In Ranshofen werde ein neues Walzwerk gebaut, das koste gut 120 Mio. Euro - der STANDARD berichtete. Das Geschäft laufe hervorragend. 2010 erlöste das Unternehmen 728 Mio. Euro und erzielte 139 Mio. Euro Betriebsgewinn. Das entspricht einer operativen Marge von 19 Prozent.

Die Kosten des Initial Public Offerings bezifferte Falch mit 7,8 Millionen Euro. (Luise Ungerboeck, DER STANDARD, Print-Ausgabe, 26./27.3.2011)