Wien - Nachdem die Erträge aus den bisher als sicherer Hafen geltenden Staatsanleihen mittlerweile oft zu wünschen übrig lassen, entdecken Anleger die Dividende wieder. Diese jährliche Gewinnausschüttung von Unternehmen gilt als sichere Einnahmequelle.

"Derzeit sprechen so viele Parameter für eine Dividendenstrategie wie selten zuvor", erklärt Denise Kissner, Dividendenspezialistin der DWS. In der Krise hätten viele Unternehmen ihre Hausaufgaben gemacht und nun hohe Liquiditätsbestände. Ausschüttungen sollten daher gesichert sein.

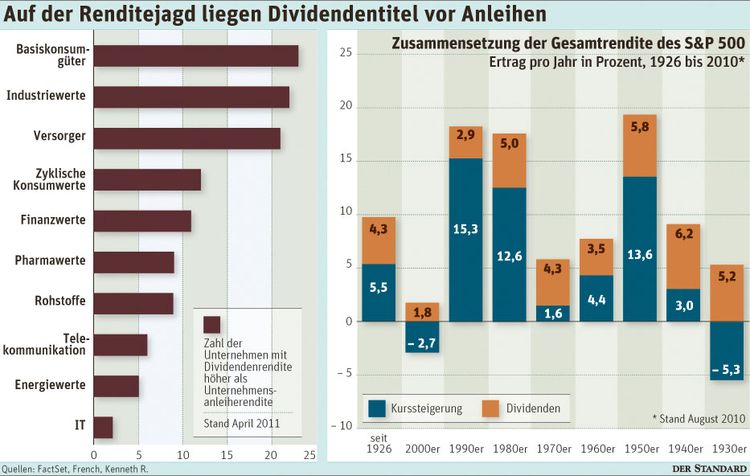

Zudem verschiebe sich das Ertragsverhältnis von Anleihen hin zur Dividendenrendite. Normalerweise übertreffe die Rendite von Staatsanleihen jene von Aktien. Das verschiebt sich nun aber, wie ein Blick auf aktuelle Zahlen zeigt. Die Dividendenrendite des EuroStoxx liegt derzeit bei 4,3 Prozent - jene zweijähriger deutscher Staatsanleihen bei 1,5 Prozent, sie ist damit klar abgeschlagen. Auch Unternehmensanleihen schneiden in dieser Hinsicht oft schlechter ab (siehe Grafik).

Die Nachhaltigkeit zählt

"Die Dividendenstrategie sollte die Basisstrategie jeder Veranlagung sein", empfiehlt Kissner, warnt gleichzeitig aber vor überzogenen Ertragsvorstellungen: "Ab einer Dividendenrendite von neun, zehn Prozent sollten Anleger diese kritisch hinterfragen".

Anleger sollten aber nicht nur auf die Dividendenhöhe achten, sondern auch darauf schauen, "wie nachhaltig die Ausschüttungen und die Dividendenpolitik eines Unternehmens ist", rät die Expertin. Im Idealfall wächst die Dividende in dem Ausmaß, wie das Unternehmen wächst. Schüttet ein Unternehmen den gesamten Gewinn aus, könnte das Kapital für Investitionen fehlen.

Finanztitel "noch nicht soweit"

In Branchen gedacht, sind es Versorger, der Telekom-Sektor, Energie und Unternehmen aus dem Gesundheitsbereich, die traditionell die stabilste Dividendenpolitik haben. Zyklische Werte (etwa Konsum oder Industrie) seien üblicherweise dividendenschwach. Von Finanztiteln rät Kissner noch ab. Diese seien noch nicht wieder so weit, Dividende zu zahlen. Die Institute seien mit Basel III, den Stresstests und Griechenland beschäftigt. Vor der Krise war das anders: "Da waren Finanztitel die dividendenstärkste Branche".

Geht es an den Börsen abwärts, kann eine stabile Dividende den Verlust für Anleger abfedern, wie das in den 1930er-Jahren und 2000 der Fall war (siehe Grafik). In Zeiten moderater Kursanstiege kann die Ausschüttung zumindest für ein wenig Stabilität im Portfolio sorgen. (Bettina Pfluger, DER STANDARD, Print-Ausgabe, 11.7.2011)