Wien - Es ist genau der Fall eingetreten, auf den manche Marktteilnehmer spekuliert und gegen den sich viele abgesichert hatten: Griechenland kann seine Anleihen nicht vollständig bedienen. Im zweiten Griechenland-Rettungspaket ist eine "Beteiligung des privaten Sektors" (PSI) vorgesehen. Sprich, Gläubiger verzichten auf Teile ihrer Forderungen.

Für diesen Fall hatten viele Fonds, Versicherungen und Banken Kreditausfallsversicherungen (Credit Default Swaps, CDS) gezeichnet. Gegen eine Prämie, die in den vergangenen Monaten auf bis zu 25 Prozent der versicherten Summe angestiegen ist, haben sie sich gegen einen Ausfall geschützt. Dieser ist jetzt eingetreten, doch die Versicherung zahlt nicht, denn die politische Einigung wurde darauf getrimmt, an den Märkten für Kreditderivate spurlos vorüber zu gehen.

Die ISDA ist jene Organisation, die über die Frage "Pleite, oder nicht Pleite?" entscheidet. Die International Swaps and Derivatives Association, die Vereinigung der Derivate-Industrie, legt fest, inwieweit es sich bei der Umschuldung, wie sie für Griechenland geplant ist, um eine Pleite handelt. Die ISDA wird von den großen Banken kontrolliert, im Aufsichtsrat sitzen Vertreter von Deutsche Bank, JPMorgan Chase oder Société Générale.

Und die ISDA sieht das zweite Rettungspaket für Griechenland nicht als "Kreditevent" an, denn nicht alle Gläubiger werden gezwungen, sich an einem Paket zu beteiligen. Also sollen diejenigen, die sich am CDS-Markt einen Schutz vor einer Pleite gekauft haben, keine Auszahlung bekommen.

"Als Absicherung versagt"

"Die Griechenlandkrise hat ein Problem für das Produkt CDS offengelegt", sagt der Leiter des Zinsteams bei der Commerzbank, Christoph Rieger. "Denn als Absicherung haben CDS versagt." Ein heimischer Banker sagte in einem Gespräch mit dem Standard, "nun wurden diejenigen angeschmiert, die sich vernünftig verhalten haben". Daten der europäischen Bankenaufsicht EBA belegen, dass auch Europas Großbanken in der Krise versucht haben, ihre Griechenland-Positionen mit CDS abzusichern, darunter französische Institute wie Credit Agricole, die Deutsche Bank oder auch die Royal Bank of Scotland.

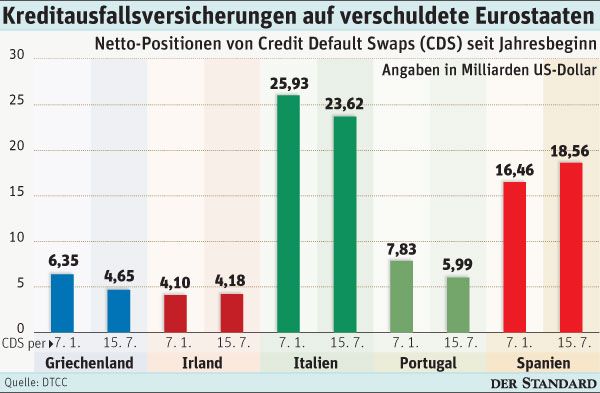

Laut Daten der DTCC, der Depository Trust & Clearing Corporation, ein Clearing Haus, sind derzeit CDS für 4,6 Milliarden Euro an griechischen Staatsanleihen offen (siehe Grafik). Diese Zahl ist netto, sprich Positionen von Käufern und Verkäufern. Damit ist Griechenland im Verhältnis zu anderen Anleihenmärkten Europas unterpräsentiert, etwa im Vergleich zu Spanien oder Italien.

Analysten warnen, dass der CDS-Markt für Staatsanleihen wegen der Struktur des Griechenland-Rettungsplans deutlich schrumpfen könnte. Tatsächlich sind die ausstehenden Kontrakte in den vergangenen Monaten gefallen. In Griechenland etwa um knapp 1,5 Milliarden Euro netto. Wenn die Derivatemärkte immer dünner werden, könnten Anleger beginnen die Anleihen stärker direkt zu verkaufen - was die Finanzierung der Staaten noch schwieriger gestalten könnte. (Lukas Sustala, DER STANDARD, Printausgabe, 3.8.2011)