Zum Vergrößern anklicken

Ähnliche Entwicklungen werden auch in Europa beobachtet. Euro-Anleihen wurden für Anleger aus Asien und den USA zudem durch die Euro-Aufwertung interessanter. Im Februar flossen laut dem US-Verband der Fondsbranche Investment Company Institute (ICI) 19,6 Mrd. US-Dollar in Anleihenfonds, im April waren es bereits über 23 Milliarden Dollar. Dies entspreche dem zweitgrößten Kapitalzufluss aller Zeiten. Gleichzeitig hatten die US-Anleger aufgrund der Kriegsängste und der unsicheren Konjunkturlage 11,1 Mrd. aus Aktienfonds abgezogen. Die RZB sieht in den hohen Zuflüssen in Anleihenfonds eine Bestätigung der anhaltenden Vorsicht der Anleger, gleichzeitig steige aber die Gefahr einer Überhitzung im Anleihenbereich. Eine plötzliche Erhöhung der Risikobereitschaft der Anleger könnte zu hohen Abflüssen aus Anleihen und damit starken Kursverlusten führen, warnt die RZB.

Abflüsse aus US-Aktienfonds

Im März haben sich mittlerweile die Abflüsse aus US-Aktienfonds auf 6,4 Mrd. Dollar verringert, so die RZB-Analyse weiter. Die Aktienrallye unmittelbar vor und nach dem Kriegsbeginn im Irak habe damit aber nicht zu stärkeren Zuflüssen in Aktienfonds geführt. Damit liege der Schluss nahe, dass die Kursrallye vor allem von institutionellen Anlegern und Hedgefonds getragen wurde. Privatanleger dürften hingegen weiter vorsichtig agieren.

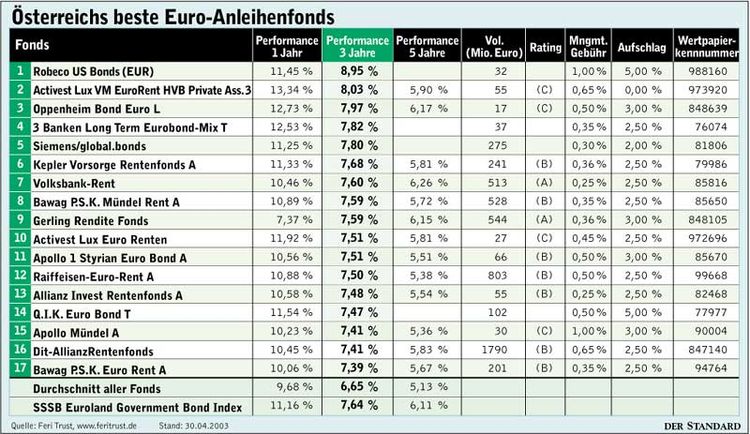

Wer bereits vor einem Jahr in Anleihenfonds eingestiegen ist, hat bereits sehr gut verdient - bis über 13 Prozent Rendite sind für Anleihen ein Spitzenwert. Auch die durchschnittliche Drei-Jahres-Performance kann sich mit Werten von über sieben Prozent sehen lassen. Berücksichtigt wurden in Österreich zugelassene Fonds, die in Staats- und Unternehmensanleihen mit hoher Bonität ("Investment Grade", siehe Geschichte unten) investieren. Fondswährung musste Euro sein oder ein Euro-Hedge (Kursabsicherung) vorliegen.

Für Neueinsteiger stellt sich hingegen die Frage, ob das derzeitige Kursniveau der Anleihen nicht schon sehr hoch ist. Experten meinen, dass vor allem langfristige Anleihen derzeit eher zu meiden seien, im mittelfristigen Bereich aber durchaus noch gute Anlagechancen gegeben seien.

Anleihe schlägt Aktie

Auch im Bereich der Unternehmensanleihen bieten sich noch gute Chancen, zeigt eine Untersuchung der Finanzagentur Bloomberg. Deutsche Telekom, Royal Ahold und Altria Group gehören zu den Unternehmen, deren Anleihen den Investoren in diesem Jahr eine deutlich bessere Rendite beschert haben als die Aktien. In Euro denominierte Unternehmensanleihen haben seit Jahresbeginn inklusive reinvestierter Zinsen einen Ertrag von 3,4 Prozent abgeliefert, zeigen Indizes von Merrill Lynch. Die Papiere von Telekom, Ahold und Altria sind darin enthalten.

Die Aktien im Bloomberg-500-Index europäischer Aktien verzeichnen dagegen inklusive reinvestierter Dividenden ein Minus von 5,5 Prozent. Für Investoren, die die Performance ihres Portefeuilles aufpolieren wollen, bieten die Unternehmenspapiere einen vergleichsweise sicheren Hafen. "Die Aktienkurse sind sehr volatil - in Zeiten wie diesen sind Anleihen die erste Adresse für Anleger", erklärt Peter Harvey, Fondsmanager bei F&C Management in London. "Das ist eine Flucht in die Qualität, und sie wird sich fortsetzen." Im Allgemeinen sind die Kurse der Anleihen eines Unternehmens stabiler als die Kurse der entsprechenden Aktien.

Anleihen schlagen Aktien

Die Aktien der Deutschen Telekom haben seit ihrem Höchststand im März 2000 88 Prozent verloren. Dagegen hat die mit einem Kupon von 5,25 Prozent verzinste Telekom-Anleihe mit Fälligkeit 2008 im selben Zeitraum neun Prozent zugelegt. Obwohl die Bonität der Telekom um sieben Stufen fiel, notierten die Papiere nie unter 90 Prozent des Nominalwerts.