Die Nationalbank drosselt die Kreditvergaben der heimischen Großbanken in einigen Ländern Süd- und Osteuropas. Künftig dürfen sie maximal 110 Prozent der dort bei ihnen deponierten Spareinlagen in Form von Krediten vergeben, wurde am Montag bekanntgegeben. Laut Bloomberg vergab die Erste Bank in Ungarn bisher das Doppelte ihrer Einlagen an Kreditnehmer, in Rumänien 140 Prozent, in Kroatien 150 Prozent. Bei Raiffeisen liegt die Rate in der Ukraine bei 150 Prozent, in Rumänien bei 130 Prozent.

Insgesamt vergaben Österreichs Banken 266 Milliarden Euro an Krediten in der Region. Die Regel berührt nicht das Altgeschäft, bremst aber die zukünftige Expansion.

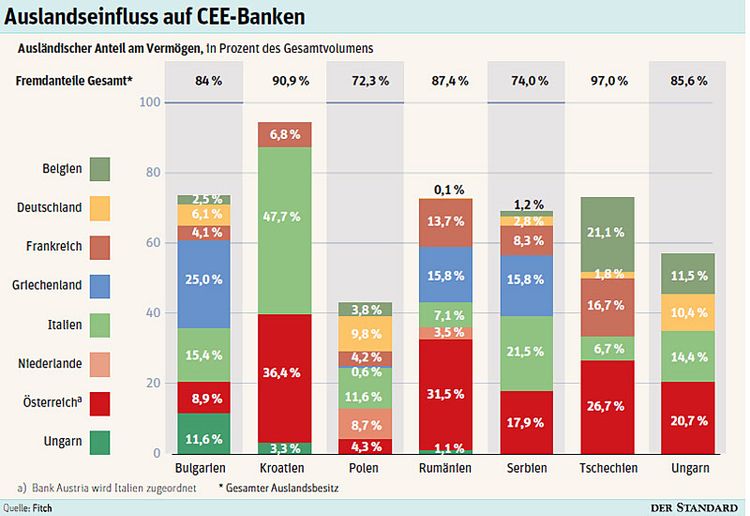

Wien – Das starke Engagement in Süd- und Osteuropa ist und bleibt ein Sorgenkind der heimischen Banken. Von einigen Experten wird es als Mitgrund angeführt, warum die Republik Österreich momentan deutlich höhere Zinsen zahlen muss als Deutschland.

Nationalbank (OeNB) und Finanzmarktaufsicht (FMA) drehen nun an mehreren regulatorischen Schrauben – mit unterschiedlichen unmittelbaren Folgen:

- Mehr Eigenkapital: Zunächst einmal werden die strengeren Eigenkapitalanforderungen von Basel III schneller als geplant umgesetzt. Ursprünglich hätten die Banken bis 2019 Zeit gehabt, um auf ein hartes Kernkapital von sieben Prozent (im Verhältnis zu den Risiken) zu kommen. Nun müssen in Osteuropa engagierte Institute – also Raiffeisen, Erste und Bank Austria – diese Auflage schon Anfang 2013 erfüllen.

De facto hat das aber keine größeren Auswirkungen. Denn: Die EU-Bankenaufsicht (EBA) zwingt die systemrelevanten Banken in Europa ohnehin schon, bis Mitte 2012 ein hartes Kernkapital von neun Prozent zu erreichen. Wer die EBA-Hürde nimmt, wird also auch die heimische Hürde nehmen. Wozu also das Ganze? In Aufsichtskreisen wird betont, man wolle sicherstellen, dass die EBA-Vorgaben auch dauerhaft gültig sind. Schließlich wisse niemand, ob die EBA nicht in zwei oder drei Jahren wieder von der Neun-Prozent-Grenze abgehe.

Voraussichtlich wird die Raiffeisenbank International 2,5 Milliarden an zusätzlichem Kapital benötigen, um auf ein Kernkapital von neun Prozent zu kommen. Die Erste Bank rechnet mit 750 Millionen und die Volksbanken AG wurde zunächst auf eine Kapitallücke von 972 Millionen geschätzt (die Milliarde könnte aber auch noch voll werden).

Noch einmal nachrechnen heißt es dann 2016. Ab dann brauchen die Banken einen zusätzlichen Risikopuffer von "bis zu drei Prozent" – abhängig vom "Risikogehalt des Geschäftsmodells". In Summe könnte sich die Eigenkapitalrate dann also auf zehn Prozent erhöhen. Ob dadurch aber wirklich zusätzlicher Handlungsbedarf besteht, ist derzeit noch unklar. Zum einen durchforsten die Banken aktuell gerade ihre Risiken – der "Risikogehalt" könnten sich also bis 2016 noch verschieben. Und zum anderen rechnen FMA und OeNB auch etwas anders als die EBA.

Die EU-Aufsicht akzeptiert nämlich nicht, dass privates Partizipationskapital beim Eigenkapital berücksichtigt wird. Laut FMA-Richtlinie wird jenes private Partizipationskapital, das im Zuge der Bankenpakete gezeichnet wurde, aber sehr wohl anerkannt. Zur Orientierung: Bei Raiffeisen sind das immerhin 750 Millionen Euro, bei der Erste Group sind es 540 Millionen. Dadurch wird es also leichter möglich, die Auflagen zu erfüllen.

- Weniger Kredite: FMA und OeNB verschärfen aber auch die Gangart bei der Kreditvergabe in Ost- und Südeuropa. Vereinfacht gesagt sollen pro 100 Euro an vorhandenen Spareinlagen nicht mehr als 110 Euro an neuen Krediten vergeben werden. Im Schnitt liegt dieser Wert zwar jetzt auch nicht höher, allerdings gibt es starke Unterschiede nach Regionen und Bank. In einigen Ländern entfallen bis zu 200 Euro an Krediten pro 100 Euro Einlage, heißt es.

Ein Problem wird das vor allem dann, wenn Kreditnehmer ihre Schulden in größerem Stil nicht mehr bedienen können. Wegen der sich eintrübenden Wirtschaft ist in den kommenden Jahren wieder mit größeren Ausfällen zu rechnen. Allerdings: Die Regelung gilt logischerweise nur für die Zukunft, an den vorhandenen Risiken kann sie nichts mehr ändern.

- Testament: Und schließlich sollen die Banken bei der Aufsicht "Living Wills", also ein Art Testament hinterlegen. Diese Frage, nämlich wie ein Institut im Pleitefall abgewickelt werden kann, ohne ein Risiko für das gesamte System zu werden, wird seit Ausbruch der Weltfinanzkrise diskutiert. Wie das Testament aussehen könnte, müsse aber erst diskutiert werden, heißt es.

Notenbank-Gouverneur Ewald Nowotny geht aber davon aus, dass das Maßnahmenpaket den Banken ein "nachhaltiges Wachstumsmodell jenseits von ausgeprägten Boom-Bust-Zyklen ermöglichen" wird.(Günther Oswald, DER STANDARD, Print-Ausgabe, 22.11.2011)