Sie ist gefragt wie nie. Angesichts magerer Renditen an den Anleihenmärkten kaufen sich immer mehr Investoren Aktien der Dividende wegen ein. Fondsinvestoren haben in 62 der vergangenen 64 Wochen frisches Kapital in Aktienfonds investiert, die auf Dividendentitel setzen, zeigen Daten des Branchendienstes EPFR. Auch in den Medien werden "Hymnen" zur Dividende angestimmt (Welt), eine wahre "Jagd nach Rendite", einen "Hunt for Yield", hat begonnen.

Es ist klar, was Aktien mit überdurchschnittlichen Gewinnausschüttungen derzeit so attraktiv macht. Sie schlagen derzeit sichere Anleihen um Längen. In Deutschland etwa rentieren zehnjährige Bundesanleihen mit knapp 1,85 Prozent. Nach Inflation bleibt real ein Minus für den Investor über. Attraktiv sieht anders aus. 22 der 30 Unternehmen im deutschen Aktienindex Dax hingegen bringen aktuell mehr jährliche Rendite als Staatsanleihen - und versprechen zudem noch ein Dividendenwachstum. In Europa versprechen viele Dividendenaktienfonds aktuell Renditen von gut fünf Prozent.

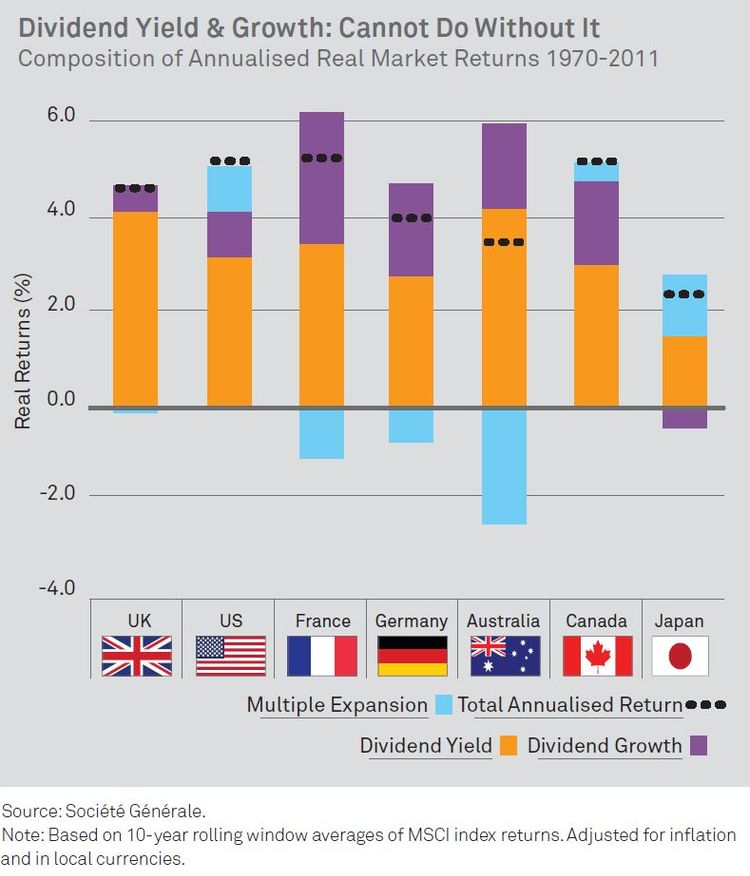

Breit gestreutes Portfolio

Dass die Anleihenzinsen niedrig bleiben werden, haben die Notenbanken, allen voran die US-Fed, immer wieder bestätigt. Andreas Zöllinger, Fondsmanager für europäische Aktien beim weltweit größten Vermögensverwalter Blackrock, betont daher, dass sich Sparer nicht mehr auf die klassischen Zinsprodukte verlassen können, um langfristige Erträge zu sichern: "Derzeit bleibt real wenig über. Aber ein breit gestreutes Portfolio aus europäischen Dividendenaktien kann ohne Weiteres fünf Prozent jährliche Dividende bringen und bietet damit einen Inflationsschutz."

Diese hohen Renditen seien dank der guten Finanzlage auch nachhaltig, glauben viele Portfoliomanager. Sonja Laud, Fondsmanagerin bei Schroders, betont, dass Unternehmen ihre Bilanzen in der Krise saniert haben: "Unternehmensbilanzen sind robust, nach einer Phase der Entschuldung, und Firmen haben sich beachtliche Geldreserven aufgebaut." Die Hoffnung von Investoren wie Laud: diese Berge an Cash werden irgendwann an die Aktionäre ausgeschüttet. So hat etwa Apple im März zum ersten Mal seit 15 Jahren eine Dividende angekündigt, angesichts von Geldbeständen von knapp 100 Milliarden US-Dollar auf der Bilanz hatten das nicht zuletzt viele Aktionäre gefordert.

Die neu gefundene Liebe der Anleger zu Dividenden macht auch börsengeschichtlich Sinn. Denn langfristig hat man mit Aktien nur dank der Gewinne und der Ausschüttungen Geld verdient (siehe Grafik). Die Spekulation von Investoren, die die Bewertung von Aktien in einer Blase nach oben treiben kann, und lediglich das Kurs-Gewinn-Verhältnis schwanken lässt, bringt langfristig hingegen nichts.

Dank des Fokus auf Qualitätsaktien sollen die Anleger von Dividendenprodukten noch einen Vorteil haben: "Mit einer fundamentalen Dividendenstrategie können wir die Volatilität des Aktienportfolios senken," sagt Blackrock-Fondsmanager Zöllinger. Die Idee ist, dass die stabilen Cashflows wie eine Art Anker für das Portfolio fungieren. Aktien mit stabiler Gewinnauszahlung würden daher nicht so stark schwanken. Doch Aktien mit hohen Dividenden bleiben vor allem eins: Aktien. Sie bieten im Gegensatz zu Anleihen nicht die hohe Sicherheit, das eingesetzte Geld zu 100 Prozent wieder zu bekommen. Auch Fonds mit 50 Dividendentiteln werden leiden, wenn sich die Wirtschaftsentwicklung eintrübt.

Eine Frage der Profite

Dividenden sind als Investitionsthema keine Einbahnstraße. James Montier, selbst bekannter Verfechter des Value-Investing, der Anlagestrategie, die auf niedrig bewertete Aktien setzt, warnt, dass die hohen Gewinnmargen der Unternehmen nicht mehr nachhaltig sind. Gewinnerwartungen seien bereits überzogen und daher auch die Hoffnung auf hohes Dividendenwachstum. Tatsächlich sind die Profite, etwa in den USA, wieder deutlich über dem Vorkrisenniveau, dank einer massiven Ausweitung der Margen (siehe auch FRED).

"Das hohe Level der Gewinnmargen führt bei uns zu einer gewissen Bestürzung," schreibt Montier, aktuell im Investmentteam der US-Vermögensverwaltung GMO in einem Papier an Kunden. Während die Gewinnmargen von US-Unternehmen seit 1970 im Schnitt bei sechs Prozent liegen, rechnen die Aktienanalysten in den Banken im Schnitt mit einer Ausweitung auf neun Prozent bis 2013. Für Montier ein schlechter Scherz: "Der Wall Street Konsens hat eine ziemlich gute Bilanz, ganz und gar daneben zu liegen." (Lukas Sustala, derStandard.at, 2.4.2012)