Die Fondsindustrie bedient sich gerne einiger Mythen und Legenden, wenn es darum geht, ihre Produkte in die Depots von Anlegern zu bringen. Oft reden Fondsmanager über ineffiziente Märkte und meinen damit, wie leicht es sei, günstig bewertete Aktien zu finden.

Ein besonders hartnäckiger Mythos betrifft die Märkte der Schwellenländer. Weil dort bekanntlich die Kapitalmärkte noch nicht so entwickelt sind, sei es viel leichter, den Index zu schlagen. Die Aktien würden weniger effizient von Analysten und Fondsmanager eingeschätzt und deswegen oft falsch bewertet. Stock Picking, also die aktive Aktienauswahl, mache sich also noch mehr bezahlt. Anleger würden daher einen viel größeren Mehrwert von ihren aktiven Managern bekommen, trommeln die Marketing-Abteilungen. Zudem könnten sich Fondsmanager gerade in einer volatilen Phase wie jetzt mit aktiven Wetten vom Index absetzen, versprechen sie.

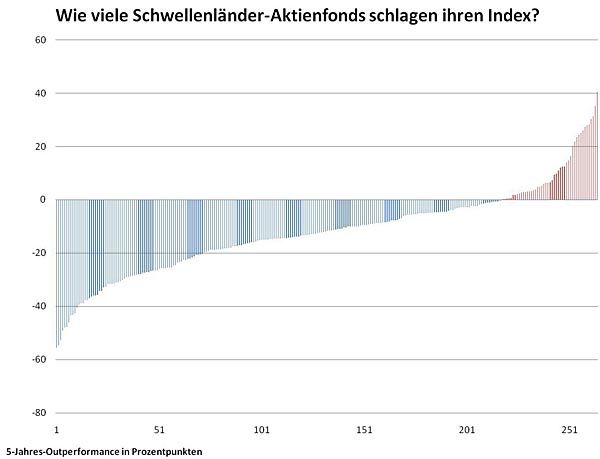

Doch ein Blick auf die vergangenen fünf Jahre ist ernüchternd. Daten, die von Lipper zur Verfügung gestellt wurden, zeigen, dass ein Gros der Aktienfonds mit Schwellenländer-Fokus keinen Mehrwert liefern können, und hinter ihrer Benchmark landen. 264 Fonds, die in Österreich zugelassen sind, verfügen über eine Geschichte von mehr als fünf Jahren. Im Schnitt sind sie in dieser Zeit um 12 Prozent hinter ihrem Vergleichsmaßstab, dem breiten Index gelegen. 47 Fonds konnten ihren Markt schlagen, um bis zu 40,4 Prozentpunkte. Angesichts eines Plus im Schwellenländer-Leitindex von 27 Prozent konnten sich viele Anleger bei der richtigen Fondswahl trotz Krise in ihren Aktienportfolios über hohe Gewinne freuen.

Die Streuung (siehe Grafik) kommt nicht von ungefähr. Gerade in Schwellenländern haben manche Produkte designierte Nischenstrategien. So sind kurz vor der Krise Balkan-Fonds aufgelegt worden, seit einigen Jahren ringen noch einige „Frontier-Markets"-Fonds um das Geld der Anleger. Sie investieren in Märkte, die weniger entwickelt sind, wie Vietnam, afrikanische Länder oder kleinere latinamerikanische Staaten. Diese werden aber oft gegen die globalen Indizes gemessen.

In Schwellenländern gibt es zudem vereinzelt Problem mit einigen Länderindizes. Oftmals sind einige wenige gelistete Unternehmen ein erheblicher Teil des Index. Für viele Fondsmanager widerspricht das den Anforderungen an die Diversifikation eines Portfolios. Wenn aber die Riesen in den regionalen Märkten (wie Petrobras in Brasilien) gut performen, bleiben die aktiven Fonds hinter den Benchmarks zurück.

Was bei den besten Aktienfonds für Schwellenländer auffällt, ist die Konzentration der Überflieger. Einige wenige Fondshäuser teilen sich die Top-Rankings auf. Weit verbreitet in professionellen Portfolios sind Fonds von First State oder Aberdeen, die in den letzten Jahren mehrere Milliarden Euro an Anlagevermögen einsammeln konnten.

Es ist aber angesichts der massiven Streuung nachvollziehbar, wenn selbst eine große Institution wie der Stiftungsfonds der US-Eliteuniversität Harvard ein Gros ihres Schwellenländer-Portfolios über passive, börsengehandelte Fonds (ETFs) abdeckt (siehe 13F-Filing). Das Kalkül: Auch in den Emerging Markets, so ineffizient die Märkte auch sein sollen, ist Alpha, also der Mehrwert des Fondsmanagers, knapp. (Lukas Sustala)