Europa sieht von Tag zu Tag japanischer aus. Erst am Mittwoch belegten die Zahlen der Europäischen Zentralbank, dass die Geldmenge deutlich schwächer wächst als erwartet und die Kreditvergabe an Haushalte und Firmen deutlich gedrosselt wurde. Trotz der beiden milliardenschweren Geldspritzen im Dezember und Februar ist das Kreditwachstum an Private auf 0,3 Prozent gesunken (bei einer Inflation von knapp 2,4 Prozent). "Die monetären Daten zeigen, dass ihre großzügigen Liquiditätsmaßnahmen die Banken nicht zu einer verstärkten Kreditvergabe verleiten", sagt etwa Julian Jessop, Ökonom vom britischen Analysehaus Capital Economics.

Gleichzeitig fallen die Zinsen für Deutschland, Österreich und die USA von Tiefststand zu Tiefststand. 30-jährige deutsche Bundesanleihen zahlen aktuell weniger als zwei Prozent Rendite, nicht mehr weit entfernt von dem aktuellen Zinssatz japanischer langlaufender Bonds.

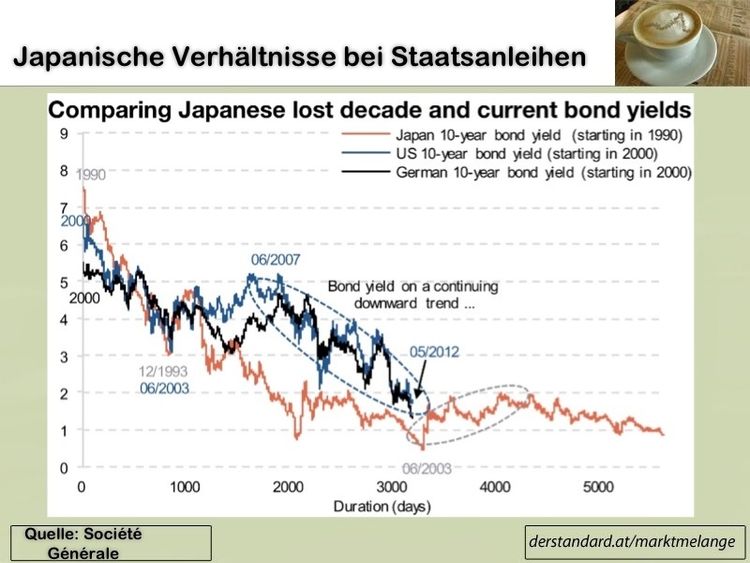

Wenige Investmentstrategen freuen sich über diese Entwicklung ebenso hämisch wie Albert Edwards, der immer-pessimistische Stratege von Société Générale. Für ihn bestätigt die deutliche Bewegung des Anleihenmarkts zu neuen Höchstständen, dass die "Eiszeit" in den USA, Großbritannien und Europa tatsächlich anbricht, also eine Phase sehr niedrigen Wachstums, ähnlich der Entwicklung Japans seit dem Platzen der Immobilienblase 1989. Und das auch noch begleitet von der akuten Angst in die Deflation abzurutschen (Edwards rechnet mit US-Anleihenzinsen von unter einem Prozent).

Dabei illustriert die Entwicklung der Anleihenzinsen seit 2000, dass Deutschland und die USA heute auf einem ähnlichen Pfad sind wie Japan nach 1990.

Doch ganz vergleichbar dürften die Niedrigstzinsen in Deutschland und jene in Japan nicht sein. Deutschland ist Zufluchtsort für Euroinvestoren geworden, die Angst vor allem haben, hinter dem nicht der deutsche Bund steht. Japan hingegen ist eine Volkswirtschaft mit einem homogenen Anleihenmarkt, Geldflüsse von außen spielen hingegen kaum eine Rolle (über 90 Prozent werden in Japan gehalten). Die 1,21 Prozent für zehnjährige Bundesanleihen sind daher eher Ausdruck einer Angst vor Problemen spanischer Banken als vor Deflation.

"Es gibt keine toxischen Wertpapiere"

Doch selbst für den hauptberuflichen Schwarzseher Edwards hält die aktuelle Krise auch Anlagechancen bereit. Aktuell sind die langfristigen Bewertungskriterien für die Aktienmärkte in Europa (ohne Banken) auf historisch niedrige Niveaus gefallen (siehe Grafik). Damit könnten die europäischen Aktienmärkte in naher Zukunft attraktive Einstiegschancen bieten, trotz oder gerade wegen des makroökonomischen Chaos in der Eurozone: "Das makroökonomische Bild schaut IMMER fürchterlich aus, wenn die Märkte günstig bewertet sind." Bewertung ist für das Team von SG wie immer das wichtigste Kriterium für die Investmententscheidung: "Es gibt keine toxischen Wertpapiere, nur toxische Preise."

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.