Spanien ist in der Zwickmühle. Nicht nur bei seinen Investoren, sondern auch bei seinem Volk hat die Regierung einen immer schlechteren Stand. Davon zeugen die jüngsten Proteste angesichts des Sparpakets und die stetig steigenden Zinsen auf spanische Staatsanleihen. Darüber kann auch nicht die heute beschlossene Hilfe der europäischen Länder für Spaniens Bankensektor hinwegtäuschen.

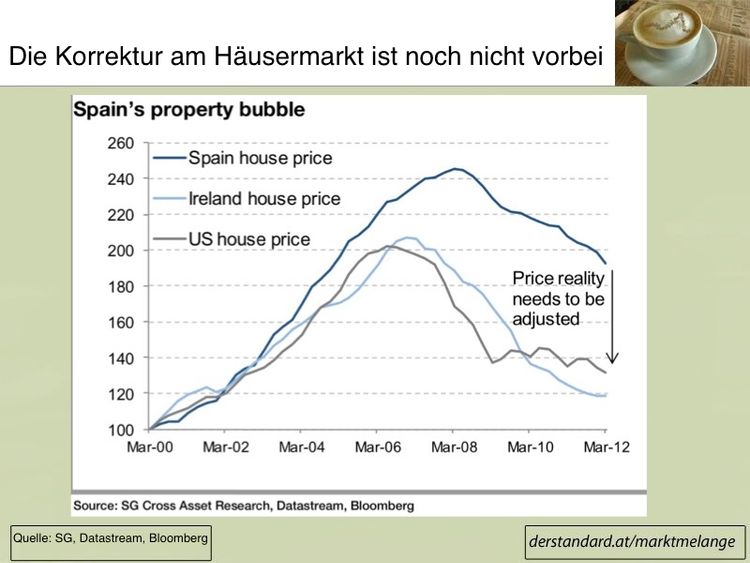

Man muss kein Wirtschaftsforscher sein, um die Abwärtsspirale in Spanien zu erkennen. Die spanische Wirtschaft befindet sich nach dem Platzen der Immobilienblase auf einer Abwärtsspirale. Viel zu lang hat das Land die Probleme auf den Bankbilanzen verschwiegen. Diese dürften sich noch verschärfen, weil Spanien im Vergleich zu Irland etwa noch weiter fallende Immobilienpreise vor sich haben dürfte (siehe Grafik).

Die Sparbemühungen und Steuererhöhungen der Regierung reduzieren zudem – zumindest kurzfristig – das Wirtschaftswachstum, was den Schuldenstand noch bedrohlicher macht. Gleichzeitig machen die hohen Zinsen einen Teil der jüngsten Sparmaßnahmen relativ rasch zunichte. Die Reformen von Spaniens Arbeitsmarkt und Italiens Staatssektor sind dabei unumgänglich, aber wenn das Land auf dem Reformweg einen Wirtschaftsinfarkt erleidet, ist niemandem geholfen. Dazu kommt die politische Dimension, die mit den Protesten diese Woche auf den Radar gekommen ist. Eine Arbeitslosenrate von über 25 Prozent könnte die politische Landschaft (wie in Griechenland) destabilisieren.

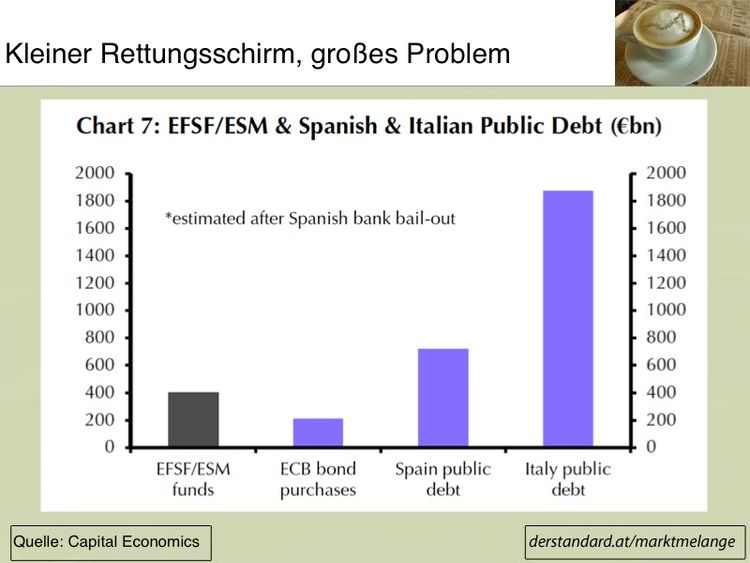

Die Lösung? Die EZB. Nur sie kann verhindern, dass trotz Reformwille das Depressionsszenario droht. Der italienische Ökonom Stefano Micossi hat das etwa klar gesagt, oder auch Paul de Grauwe, der belgische monetäre Ökonom. Die EZB ist die einzige Institution, die die Staatsanleihenmärkte stabilisieren kann, schrieb er in einer VoxEU-Kolumne. Das Argument ist klar: Der ESM ist nach jedem Dafürhalten zu klein, um eine Panik an den Kapitalmärkten eindämmen zu können, ohne dabei sein gesamtes Pulver zu verschießen (siehe Grafik). „Es wird immer klarer, dass die Rettungsschirme nicht ausreichen, um Italien und Spanien zu schützen“, sagt Keith Wade, Chefökonom vom Vermögensverwalter Schroders.

Doch die Europäische Zentralbank sträubt sich bekanntermaßen gegen weitere Interventionen. Sie hat bislang nur verhindert, dass die Geschäftsbanken in den nächsten drei Jahren kollabieren werden und ihnen bis 2015 knapp eine Billion Euro geliehen. Aber Liquidität ist nicht dasselbe wie Staatsanleihenkäufe. Denn die Banken haben ein Gros des Geldes nachweislich genutzt, um eigene Verbindlichkeiten abbauen zu können, ohne an den Kapitalmarkt zu müssen und das Geld zwischenzeitlich in weniger riskanten Anlagen geparkt. Vertrauen in die Solvenz von Spanien etwa hat die EZB bis heute nicht aufgebaut.

Wenn gerade angelsächsisch geprägte Ökonomen auf Staatsanleihenkäufe der EZB drängen, um die Situation zu entschärfen, ist der Widerstand in Frankfurt vorprogrammiert. Einen Ausweg könnte daher aus den USA kommen. Ökonomen des Think-Tank CEPR etwa haben bereits vor einiger Zeit gefordert, dass die US-Notenbank spanische Anleihen kaufen soll. Wenn schon die EZB zaudert, könnte die Fed die globale Wirtschaft stabilisieren, die auch wegen des Unsicherheitsschocks in der Eurozone getroffen wurde. Denn die hohen Zinsen in Spanien halten die Finanzmärkte weltweit in Atem und führen dazu, dass Unternehmen und Haushalte Investitionsentscheidungen aufschieben. Für die CEPR-Ökonomen ist ein Ankauf von spanischen Anleihen auch besser als eine erneute Runde an Staatsanleihenkäufen in den USA, die ohnedies nur geringe Auswirkungen haben dürfte: ‚The amount necessary for intervention in the Spanish bond market would be a small fraction of this [700 Milliarden Dollar, Anm.], and possibly have more impact on the U.S. economy’.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.