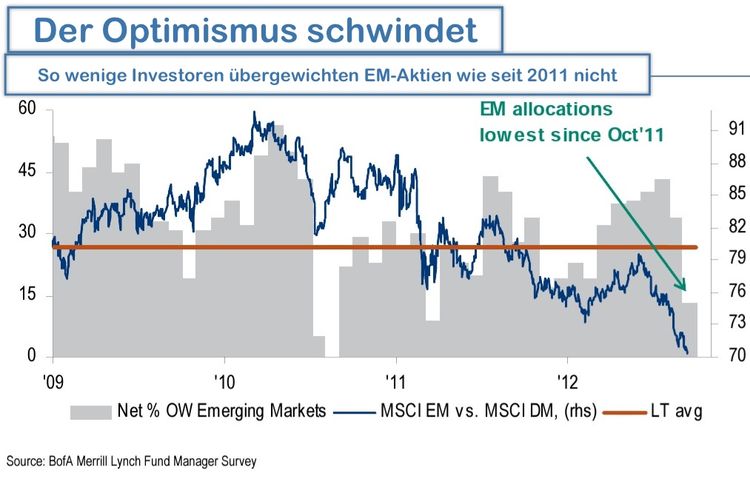

Die Fondsinvestoren bleiben skeptisch. Mit Aktienfonds aus Schwellenländern hatten sie zuletzt wenig Freude. Die breiten Emerging-Markets-Indizes sind in den vergangenen zwölf Monaten deutlich (mehr als zehn Prozentpunkte) hinter den Weltindizes wie dem MSCI World zurückgeblieben. In einer aktuellen Umfrage der Economist Intelligence Unit im Auftrag des Finanzinstituts BNY Mellon haben 700 befragte institutionelle Investoren klar gestellt: sie schätzen die USA als aussichtsreicher ein als alle Schwellenländer. Und Brasilien, das größte Land Lateinamerikas und Teil der BRICs, werden weniger Investmentchancen zugestanden als dem in der Dauerkrise steckenden Japan. Die Bank of America hat in ihrem aktuellen Bericht zur Investorenstimmung sogar festgestellt: So wenige Anleger trauen den Aktienmärkten in den aufstrebenden Volkswirtschaften zu, die entwickelten Märkte hinter sich zu lassen, wie seit 2011 nicht mehr – Tendenz: fallend.

Tatsächlich hat sich der Appetit der Investoren in den Schwellenländern gezügelt. Statt ihr Geld in riskante Aktienfonds mit Schwellenländerfokus zu investieren, waren Anleihenfonds in den vergangenen drei Jahren das Mittel der Wahl. Nicht nur die australische Zentralbank investiert seit Neuestem bis zu fünf Prozent ihrer Währungsreserven in Schuldtitel aus China. Zuvor hatte bereits der norwegische Staatsfonds, gespeist von den sprudelnden Einnahmen aus dem Ölgeschäft, eine massive Investitionswelle in die Schuldtitel aus Schwellenländern losgetreten.

Daten des Branchendienstes EPFR, die derstandard.at vorlegen, zeigen, dass seit 2011 knapp 100 Milliarden Dollar in Emerging-Markets-Anleihenfonds gesteckt wurden, aber nur knapp 34 Milliarden Dollar in Aktienfonds. "Schwellenländer-Anleihen haben den Investment-Mainstream erreicht", sagt etwa Peter Lowman, Chief Investment Officer von Investment Quorum.

Argument: Rendite

In der ehemals exotischen Anlageklasse machen viele gerade institutionelle Anleger aus der Not eine Tugend. Weil es bei sicheren Staatsanleihen in den Industrienationen de facto keine Renditen mehr zu verdienen gibt, gelten Schwellenländer-Papiere als gute Alternative. Immerhin gibt es dort einen Zinsaufschlag von etwas mehr als 2,8 Prozent über US-Staatsanleihen zu verdienen. In der Vergangenheit haben Anleger mit diesen Papieren kräftig verdienen können. Einerseits haben die Währungen au sden Schwellenländern tendenziell aufgewertet, dazu haben sich die Zinsen stark eingeengt, was zu Kapitalgewinnen geführt hat.

Doch ist der Ofen nun aus? Darauf deuten eine Reihe von Indikatoren: der Datenanbieter Dealogic etwa zeigt, dass in den aufstrebenden Volkswirtschaften seit Jahresbeginn so viele Anleihen emittiert wurden wie noch nie. Das Rekordangebot kann im Falle abnehmender Nachfrage zu deutlich steigenden Zinsen (und fallenden Kursen) führen.

Könnte sich daher der massive Zufluss in die Aktienfonds in den vergangenen Monaten fortsetzen, eine große "Rotation" aus Schwellenländer-Bonds in die riskanteren aber günstiger bewerteten Aktien? Es gibt nach wie vor Gründe skeptisch zu bleiben. Ali Masarwah von Morningstar hat in einer aktuellen Analyse der Fondsflüsse geschrieben: "Angesichts der fortdauernd hohen Zuflüsse in Hochzinsfonds und in andere risikoreichen Bond-Fonds ist es jedoch fraglich, ob wir heute bereits Zeugen einer so genannten "big rotation" in Aktien sind, die vielfach angesichts der niedrigen Risikoprämien bei Spread-Produkten für die Zukunft erwartet wird."

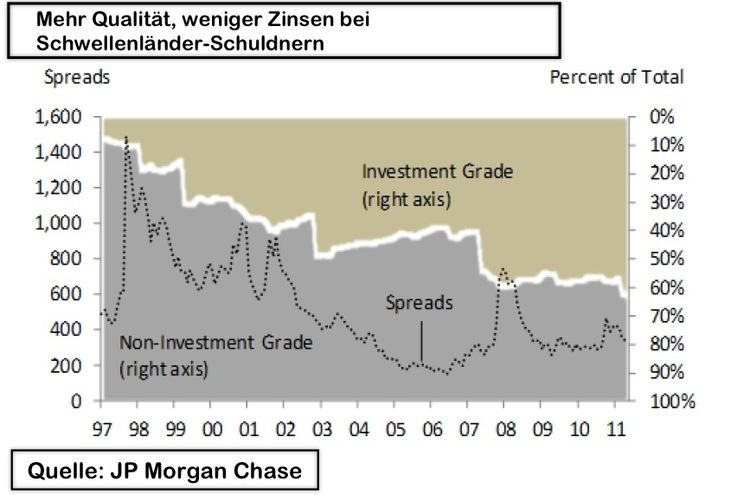

Denn gerade bei Schwellenländer-Bonds gilt: Der Rückgang der Renditen hat durchaus seine Berechtigung. Denn in den vergangenen Jahren sind einige Schwellenländer in den Club der Länder mit Investment-Grade-Rating aufgestiegen. Über 60 Prozent der aufstrebenden Nationen haben nun ein Rating von BBB oder besser, doppelt so viele wie noch zur Jahrtausendwende. Und Qualität kostet bekanntlich: auf die Rekordzinsen von zehn Prozent und mehr aus der Vergangenheit dürfen sich Anleger in absehbarer Zukunft nicht einstellen. (Lukas Sustala, derStandard.at, 24.4.2013)