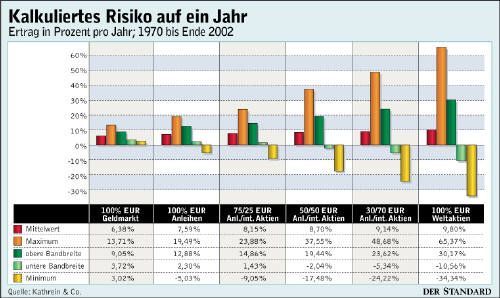

Die große Tabelle der Experten aus der Kathrein-Bank zeigt, welche grundsätzlichen Wege für die Vorsorge eingeschlagen werden können, welche Anlageklassen in den vergangenen 32 Jahren welche Erträge gebracht und welche Verluste eingefahren haben. Damit können Anleger auch die Frage beantworten, welche maximalen Verluste pro Jahr sie ertragen wollen.

Marktrisiko akzeptieren?

Bei Aktien waren dies 34,4 Prozent. Dafür lag auch der maximale Gewinn bei über 60 Prozent. Der Durchschnittswert pro Jahr liegt bei Aktien mit 9,8 Prozent trotzdem an der Spitze der Anlageklassen. Bleibt für langfristig orientierte Anleger, die ihre Vorsorge via weltweit gestreuter Aktienportfolios tätigen möchten, trotzdem die Frage: Will ich dieses Marktrisiko akzeptieren? Was, wenn Verlustjahre genau dann kommen, wenn ich mein Angespartes beheben will?

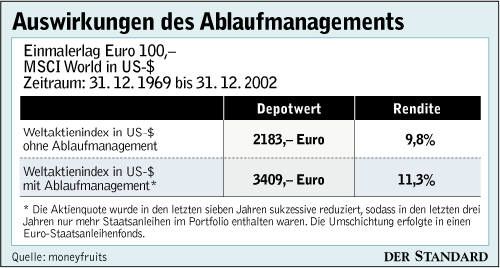

Der in Graz ansässige Finanzdienstleister Moneyfruits hat dafür eine Entscheidungshilfe gefunden: das Ablaufmanagement. Das bedeutet, dass eine 100-prozentige Aktienquote in den letzten Jahren vor der geplanten Entnahme sukzessive reduziert wird, sodass in den letzten drei Jahren nur mehr risikolosere Anlagen, also etwa klassische Euro-Anleihen, im Portfolio sind. Die Umschichtung erfolgt völlig ungeachtet der Entwicklung auf den Aktienmärkten, also stur, auch wenn auf den Börsen gerade ein Boom abläuft. Dafür schrammt aber auch ein etwaiger Crash (wie in den vergangenen drei Jahren) am Depot vorbei.