Die Topempfehlungen der Banken.

Aktienmärkte im Überblick

"Recht brav" hat sich die Wiener Börse im dritten Quartal im Vergleich zu den internationalen Märkten gehalten, sagt Birgit Kuras, Chefanalystin der Raiffeisen Centrobank (RCB).

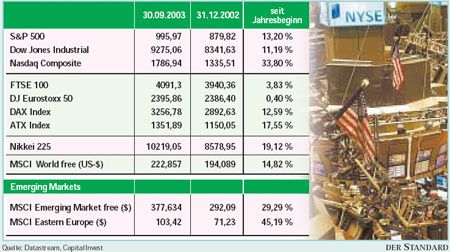

Immerhin konnte der ATX mit den wichtigen europäischen Börsen gut mithalten, im bisherigen Jahresverlauf sogar mit rund 17 Prozent Plus den DAX und den FTSE klar abhängen. Das Plus von rund 33 Prozent für die vergangenen zwölf Monate ist beachtenswert. Das in einer Periode, in der das europäische KonjunkturbBarometer noch immer mit Skepsis betrachtet wird.

Robuste Wirtschaft

Die österreichische Wirtschaft ist offenbar doch robuster und "neuerdings spricht man nicht mehr von Konjunkturbelebung, sondern von Konjunkturerholung", hat Kuras beobachtet. Folge: Mehrfache Gewinnrevisionen nach oben - ein wichtiger Beitrag zum freundlichen Börsenklima.

Die Gewinnrendite des ATX sollte 2003 nach Ansicht der RCB bei 6,8 Prozent und damit im internationalen Spitzenfeld liegen. Selbst die Dollar-Schwäche macht Kuras nicht bang: "Kleinere Unternehmen sind nicht so stark dollarexponiert, exportieren eher nach Osten, während die Großen Dollar-Umsätze hedgen und mit Dollar-Kosten großteils kompensieren." Und wie geht es weiter?

"Stock-Picking"

Nicht im Tempo wie bisher, ist die ziemlich einhellige Antwort der Analysten. Umso mehr Bedeutung kommt der richtigen Aktienauswahl zu. Kandidaten mit Nachholbedarf werden gesucht.

Als solcher wird einhellig Andritz genannt. Die Aktie hat seit der erfolgreichen Platzierung eines größeren Aktienpakets im Juni rund 20 Prozent auf rund 27 Euro zugelegt. Hemmend wirkten zuletzt US-Bedenken. Einerseits wegen des Dollar-Kurs-Risikos. Andritz erzielt ein gutes Drittel der Umsätze in Dollar, aber auch 25 Prozent der Kosten fallen in Dollar an. Der Netto-Zahlungsstrom wird abgesichert. Weitere Bedenken resultierten aus einigen Asbest-Sammelklagen, doch scheint die Firma hier gut gewappnet. Außerdem ist in den USA eine Tendenz spürbar, solche Verfahren einzudämmen.

Positiv sollte sich der jüngste Unternehmenskauf (Fiedler) auswirken, der nach Ansicht der Analysten ideal zu Andritz passt. Das Kursziel wird bei 32 bis 33 Euro gesehen.

Bei Böhler-Uddeholm steht die restliche Privatisierung noch bevor, sollte aber ohne politisches Theater über die Bühne gehen. Sie könnte wie das momentane Tief im Stahlzyklus einen guten Einstiegszeitpunkt bieten. Zudem ist die Aktie im internationalen Vergleich viel zu billig (Bewertungsabschlag teilweise über 50 Prozent). Das Kursziel von 58 Euro läge um ein Viertel über dem derzeitigen Kurs und nur knapp über dem Emissionskurs von 1996.

Einhellige Empfehlungen werden auch für Mayr-Melnhof ausgesprochen, selbst wenn für das laufende Jahr ein leichter Gewinnrückgang prognostiziert wird und sich die Aktie den urspünglichen Kurszielen (ca. 88 Euro) schon sehr genähert hat.

Weiters auf den Kauflisten Telekom Austria(Ausstieg der TI, Kauf der bulgarischen MobiTel und eine mögliche Übernahme könnten den notwendigen Kick bieten). Kursziel: 11,5 Euro. Der Kranerzeuger Palfinger gilt als unterbewerteter Zykliker, sein Kursziel sind 23 Euro. (Nikolaus Dolenz, DER STANDARD Print-Ausgabe, 13.10.2003)