Woher Wachstum kommt | Was von den Zinsen bleibt | Maßstäbe für den Aktienmarkt | Kosten und Anlageerfolg | Die richtige Mischung | Faktoren für den Finanzerfolg

Kapitalaufbau mit kreativen Köpfen

Wien - Die Finanzwelt scheint zu einem finsteren Ort geworden zu sein. Schattenbanken gewinnen an Bedeutung. Großanleger nutzen "Dark Pools", um anonym Aktien oder Anleihen zu handeln. Und in geheimen Chatrooms wurden jahrelang Referenzzinssätze wie Libor, an dem Abermilliarden an Krediten hängen, manipuliert.

Doch es besteht kein Grund zur Panik: Helle Köpfe aus dem Finanzbereich und der Wissenschaft haben längst Grubenlampen entwickelt, mit denen Licht in das obskure Dunkel gebracht werden kann. Ihre Ansätze und Werkzeuge, nebulösen Finanzsprech zu entschleiern und so Anlegern eine Orientierungshilfe im Markt zu geben, soll Inhalt einer Artikelserie sein, die in dieser Ausgabe des GELDSTANDARD startet. Ein Beispiel dafür sind Kennzahlen, die der US-Ökonom Robert Shiller entwickelt hat, mit denen sich relativ gut einschätzen lässt, ob sich ein Aktienmarkt in einer Blase befindet und es daher für den Sparer lieber "Hände weg!" heißt.

Irrlichter der Vergangenheit

Zuerst soll es um Methoden gehen, die zwischen kurzfristigen Moden und langfristig aussichtsreichen Märkten zu unterscheiden helfen. Als Irrlicht der Vergangenheit gilt die Marketing-Schöpfung der Bric-Fonds. Diese Vehikel setzten auf die Wirtschaften Brasilien, Russland, Indien und China (siehe Artikel unten). Pures Wachstum wurde mit den vier Buchstaben versprochen, Investoren blieb wenig Zählbares.

Drei Wachstumsideen

"Dabei gibt es Ideen und Theorien, die für Anleger nützliche Leitplanken darstellen, um Wachstum in Märkten einzuschätzen", betont Charles Gave. Er ist Mitbegründer des Analysehauses Gavekal Research in Hongkong. Vermögensverwalter und Investoren weltweit beziehen von Gave und seinem Team Studien über aktuelle Entwicklungen in der Weltwirtschaft und darüber, wie diese die Finanzmärkte beeinflussen. Woher Wachstum kommt und ob es nachhaltig ist, sei eine der wesentlichen Fragen für langfristige Investitionsentscheidungen, sagt Gave. Wenn er Licht in die Wachstumsdunkelheit bringen will, dann bedient er sich etwa der Ideen dreier Ökonomen:

Q Schumpeter Es klingt absurd, aber als Investor kann man von "kreativer Zerstörung" profitieren. Diesen Ausdruck prägte der österreichische Ökonom Joseph Schumpeter. In seinen Augen sind Innovationen der Wachstumsmotor, doch sie sorgen auch für Verlierer. "Das perfekte Beispiel ist das Unternehmen Uber, es revolutioniert gerade den Taximarkt", sagt Gave. Die App Uber bringt Fahrgäste und private Fahrer zusammen, meist kostengünstiger als das traditionelle Taxiservice. "Es macht für Investoren Sinn, in Ländern zu investieren, die Innovationen zulassen, auch die damit verbundenen Pleiten von alten, etablierten Anbietern." Daher sei der Aktienmarkt im angelsächsischen Raum, gerade in den USA, reicher mit Technologieunternehmen gesegnet.

US-Uni als Vorbild

Großanleger bauen längst auf Schumpeter als Ideengeber. So investiert die Stiftung der US-Eliteuniversität Yale knapp ein Drittel ihres Kapitals (immerhin 21 Milliarden Dollar an Vermögen) in Risikokapital und Private Equity.

- Ricardo Um Effizienz geht es beim klassischen Ökonomen David Ricardo. Er prägte die Ideen des "komparativen Vorteils". Durch freien Handel und Spezialisierung lasse sich Wachstum für alle realisieren. Der Aufstieg Chinas zur globalen Werkbank durch milliardenschwere Investitionen in die Infrastruktur lässt sich für Gave so erklären, und davon haben viele Schwellenländer profitiert. "Ricardianisches Wachstum kann sehr rapide sein, wie man in China gesehen hat. Aber es kommt irgendwann an ein Ende."

- Malthus Denn Chinas Wachstum kannte sichtbare Grenzen. Hier kommt der Ökonom Thomas Malthus ins Spiel. Seine Theorie warnt, dass wachsender Wohlstand und Bevölkerung von den natürlichen Ressourcen arg beschränkt sind. Tatsächlich sind die Preise von Kupfer oder Öl ab 2008 im Zuge von Chinas Aufstieg massiv angestiegen. Daher haben andere Märkte als China selbst vom Boom profitiert, etwa die Rohstoffexporteure in Brasilien oder Chile.

Doch Gave warnt vor Pessimismus wegen knapper Ressourcen: "Langfristig schlägt Schumpeter Malthus. Es gibt eben eine Ressource, die unerschöpflich ist, und das ist der menschliche Erfindergeist." Denn hohe Rohstoffpreise locken Innovatoren an - und bringen so neue Techniken, wie etwa Fracking in den USA, auf den Markt.

Woher Wachstum kommt | Was von den Zinsen bleibt | Maßstäbe für den Aktienmarkt | Kosten und Anlageerfolg | Die richtige Mischung | Faktoren für den Finanzerfolg

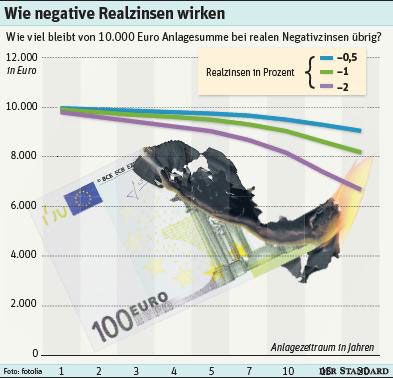

Wie Inflation die realen Renditen ruiniert

Wien - Kein Buch ziert so viele heimische Haushalte wie das Sparbuch. 41 Prozent des gesamten heimischen Geldvermögens schlummern im Schnitt zwischen seinen beiden Deckeln, mehr als 223 Milliarden Euro. 0,4 Prozent an Sparzinsen stehen aktuell im durchschnittlichen täglich fälligen Sparbuch, zeigen Daten der Nationalbank. Bei fixen Laufzeiten können es auch deutlich mehr sein. Doch was in den Sparbüchern steht, hat nichts mit dem pekuniären Sachverhalt zu tun.

An den Finanzmärkten macht sich die Realität gerne rar. Zwar handeln Aktien- und Anleihenmärkte im Sekundentakt, und Preise für allerlei Wertpapiere werden täglich tausendfach gestellt. Sparer können auf den Cent genau berechnen, wie hoch die Sparzinsen ihrer Einlagen sind. Doch schwieriger zu beurteilen ist der wirkliche, reale Wert einer Anlage.

"Geldillusion"

Verhaltensökonomen machen immer wieder eine "Geldillusion" aus. Denn unser Gehirn hat Probleme mit realen Werten. Die Inflation - etwa gemessen an der Teuerung der Lebenshaltungskosten - fällt gerne unter den Tisch. Eine Gehaltserhöhung von zehn Prozent klingt daher gut, selbst wenn die Preise um 15 Prozent steigen (eine reale Gehaltskürzung). Die Inflation wird gerne ignoriert - auch bei der Geldanlage.

Drei Prozent Sparzinsen wie vor der Krise klingen nach viel, doch nach Abzug der Kapitalertragssteuer und einer Inflation von 2,5 Prozent gab es auch damit eine reale Entwertung, nur dass sie nicht bemerkt wurde.

Die Nullzinspolitik hat wohl mit dem jahrzehntelang dokumentierten Phänomen der Geldillusion aufgeräumt. "Anleger können sich heute die reale Rendite entsetzlich leicht ausrechnen. Bei kurz laufenden sicheren Papieren gibt es null Rendite, die Inflation entspricht damit der negativen Realverzinsung", sagt Jürgen Lukasser, der das Investment Office der LGT Bank Österreich leitet. Über viele Jahre macht dieser Effekt viel aus. Wer sein Geld lange zu negativen Realzinsen anlegt, muss herbe Einbußen in der Kaufkraft hinnehmen (siehe Grafik).

"Unrentable Sparformen"

"Negative Realzinsen auf Sparbüchern sind aber kein neues Phänomen", gibt Philipp Vorndran, Kapitalmarktstratege beim Vermögensverwalter Flossbach von Storch in Köln, zu bedenken. "Gerade Österreich und Deutschland leiden schon seit Jahrzehnten darunter, dass Vermögen mit unrentablen Sparformen vernichtet wird." Neben Versicherungen zählen für Vorndran Spareinlagen zu dieser Vermögensvernichtung. Denn beide Sparformen böten wenig Inflationsschutz.

Für Österreich lässt sich das auch mit Zahlen belegen. Bereits vor der Antikrisenpolitik der Europäischen Zentralbank in den Jahren 1996 bis 2007 lagen die realen Zinsen nach Steuern bei heimischen Sparbüchern bei rund minus 0,55 Prozent auf täglich fällige Einlagen. Im Schnitt der vergangenen Jahre (2008-2013) lag die jährliche Entwertung bei rund 1,5 Prozent. "Das Sparbuch hat nie den Sinn gehabt, Vermögen zu bilden", schließt Vorndran aus den Daten. Stattdessen sei es nur als Parkplatz für Geld geeignet. Der kürzlich für Österreich mit 1,5 Prozent festgelegte Garantiezins für Lebensversicherungen liegt ebenfalls unter dem Inflationsniveau.

Große Wende nicht in Sicht

Und Besserung ist laut Lukasser noch nicht in Sicht: "Die große Zinswende wird auch nicht so bald kommen, das Thema des unattraktiven Geldmarktes wird uns noch auf Jahre hin begleiten." Daher haben sich Investoren bereits auf eine Jagd nach Rendite begeben und viele Anleihenmärkte, selbst solche mit Ramschbonitäten, abgegrast (siehe Artikel unten).

Doch was bleibt einem Anleger übrig, der mit einem langen Zeithorizont sparen will? "Wer langfristig denkt, sollte über verschiedene Anlageklassen diversifizieren, Aktien gehören hier klarerweise dazu", sagt Lukasser. "Leider gibt es gerade in Europa keine richtige Aktienkultur." Auch für Vorndran steht fest, dass es ohne Beteiligung am Wirtschaftswachstum langfristig nicht geht: "Nach Steuern und Inflation ist es ohne Aktien unmöglich, real Kapital aufzubauen."

Woher Wachstum kommt | Was von den Zinsen bleibt | Maßstäbe für den Aktienmarkt | Kosten und Anlageerfolg | Die richtige Mischung | Faktoren für den Finanzerfolg

Wenn dem Aktienturbo der Treibstoff ausgeht

Bild nicht mehr verfügbar.

Wien - Einfacher könnte es kaum sein. Wenn man als Anleger Berater und Investmentprofis fragt, was denn eine gute Strategie am Aktienmarkt sei, bekommt man oft zu hören: "Günstig kaufen, teuer verkaufen." Schwierig wird es, wenn man nachfragt: Was heißt überhaupt günstig oder teuer? Es gibt eine Reihe von Kennzahlen, um diese Frage zu beantworten. Sie alle haben eines gemein: "Sie zeigen, wie hoch oder niedrig die Aktienkurse im Verhältnis zu der Gewinnsituation der Unternehmen stehen", sagt Harald Egger, Aktien-Chef bei der Erste Asset Management.

Im Kern geht es also um folgende Frage: Wie viel zahlt ein Anleger für die Ertragskraft eines Unternehmens. Ein Beispiel: Am US-Aktienmarkt zahlen Investoren aktuell ein Kurs-Gewinn-Verhältnis (KGV) von 19. Für jeden Dollar Gewinn müssen sie 19 Dollar an Kurs zahlen. Ganz ähnlich sieht das Verhältnis in der Eurozone aus. Das ist etwas mehr als in der Vergangenheit. In Krisenzeiten ist dieses Verhältnis auch einmal einstellig.

Dünne Luft

Für Schnäppchenjäger ist die Luft aber heute dünn geworden. "Die Aktienmärkte der entwickelten Welt sind sicher nicht mehr superbillig", sagt Egger. Auch andere Kennzahlen zeigen diesen Trend an. So etwa das von Nobelpreisträger Robert Shiller popularisierte zyklisch adjustierte KGV. Die auch als Shiller-KGV bekannte Kennzahl glättet die Gewinne der Unternehmen um zehn Jahre. Das soll sie weniger schwankungsanfällig machen und Investoren eine bessere Orientierung für langfristige Entscheidungen geben. Gemessen an dieser Kennzahl sind die US-Märkte bereits teuer, die Shiller-KGV liegt bei 26, im Schnitt seit dem Jahr 1900 liegt sie nur bei 16,5. Die Bewertung ist damit um 58 Prozent höher als im historischen Schnitt.

Bei den Bewertungen gibt es regional große Unterschiede: So sind etwa Schwellenländer deutlich günstiger bewertet. In China etwa zahlt man als Anleger knapp zehn Yuan für jeden Yuan Gewinn. Auch sektoral gibt es große Unterschiede. Für Biotech-Unternehmen werden viel höhere Bewertungsaufschläge gezahlt als etwa für Konsumgüterfirmen. Der Grund: Profitabilität und Wachstum sind in technologiebasierten Branchen höher, und damit auch Märkten wie den USA mit vielen Tech-Firmen. Daher kann ein Investor einen höheren Preis heute mit höherem Wachstum morgen rechtfertigen.

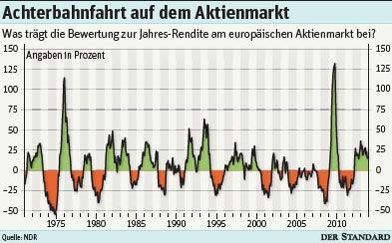

Achterbahnfahrt

Die Auf- und Entwertung am Aktienmarkt - ein Steigen und Fallen des KGV - sollten Anleger jedenfalls im Blick haben, wenn sie kurzfristig auf Aktien setzen wollen. Analysten von Ned Davis Research (NDR) in den USA haben sich etwa angesehen, wie die Bewertung über die Zeit zu den erzielten Renditen mit Aktien beiträgt. Für die Achterbahnfahrt (siehe Chart) brauchen Investoren durchaus einen guten Magen. In manchen Jahren bringen höhere Bewertungen den Aktieninvestoren gerne 25 oder gar 50 Prozent an Renditeturbo. Doch auf solche Phasen (in Grün unterlegt) folgen regelmäßig Verluste, die Bewertungen fallen zurück. Langfristig wiegen die Bewertungsunterschiede hingegen weniger stark, Dividenden und Gewinnwachstum sind wichtiger.

Angesichts der zuletzt höheren Bewertungen findet auch Egger: "Jetzt müssen die erwarteten Gewinnsteigerungen erreicht werden, sonst droht eine Korrektur." Sind die Aktienmärkte zu teuer? Diese Schlussfolgerung wäre vorschnell. "Man muss die Bewertung auch mit dem aktuellen Zinsniveau vergleichen", sagt Egger. Wenn es an den Anleihenmärkten wie zuletzt kaum noch Rendite zu holen gibt, sind die Aktienmärkte zumindest relativ attraktiv, wenn sie schon absolut gesehen teuer sind. "Solange die Dividenden höher sind als etwa die Verzinsung von Unternehmensanleihen, spricht das deutlich für Aktien."

Woher Wachstum kommt | Was von den Zinsen bleibt | Maßstäbe für den Aktienmarkt | Kosten und Anlageerfolg | Die richtige Mischung | Faktoren für den Finanzerfolg

Kosten als Renditekiller

Bild nicht mehr verfügbar.

Wien - Bei der Geldanlage gibt es nichts umsonst. Kosten, so weit das Auge reicht: Managementgebühren für Fonds, hohe Vertriebs- und Verwaltungskosten für Versicherungen, Depotspesen, Ordergebühren. Ein regelrechter Gebührendschungel tut sich beim Thema Geldanlage auf.

Doch die Auseinandersetzung mit den Kosten ist für viele Anleger tabu. Viele Sparer kümmern sich nur um das sogenannte "magische Dreieck": Was bringt ein Finanzprodukt (Rendite), was kann man verlieren (Risiko), und wie schnell kommt man wieder an das Geld (Liquidität)? Doch alle drei Ecken sind weniger klar auszumachen, als man es bei der Algebra gewohnt wäre. Denn die Renditen am Kapitalmarkt schwanken stark, Finanzprodukte können in einer Krise riskanter und viel weniger liquide sein als gedacht. Die Kosten hingegen sind von vornherein bekannt, man findet sie etwa in Fondsprospekten oder den Bankkonditionen.

Das Thema mit den Spesen

Mehr noch, Spesen sparen könnte den langfristigen Anlageerfolg steigern. So sagt John Bogle, Gründer der US-Fondsgesellschaft Vanguard und langjähriger Kämpfer gegen hohe Anlagekosten: "Kurzfristig scheint der Einfluss von Kosten nur gering zu sein, doch langfristig ist das Thema unverzichtbar für den Investmenterfolg."

Ein genauer Blick könnte dabei lohnen. Ein Investmentportfolio, das über 20 Jahre lang sechs Prozent pro Jahr abwirft, sieht auf dem Papier gut aus. Das Kapital hat am Ende 220 Prozent Rendite abgeworfen. Doch wenn für die Veranlagung zwei Prozent an Gebühren, etwa für die Verwaltung und den Handel der Anlageprodukte, einbehalten werden, schrumpft der Ertrag um mehr als 100 Prozentpunkte, die Rendite auf noch 119 Prozent.

Zwei Prozent sind nicht aus der Luft gegriffen. So verlangen die in Österreich zugelassenen Europa-Aktienfonds laut offiziellen Daten aktuell genau 1,5 Prozent Verwaltungsgebühr im Schnitt. Dazu kommen noch mehr Kostenebenen. So fallen etwa in einem Fonds Gebühren für den Handel mit den Wertpapieren an, gleichzeitig gibt es noch Ausgabeaufschläge beim Kauf. Zu schlimmer Letzt gibt es noch beim Kunden selbst eine Kostenebene, der für den Fonds ein Wertpapierdepot braucht. In Summe steht schnell eine Zwei vor dem Komma.

Kostenfalle

Das aktuelle Niedrigzinsumfeld verschlimmert die Situation noch. Ein Beispiel: Die durchschnittlichen Renditen mit Anleihenfonds sind deutlich gefallen, doch die Kosten blieben nahezu unverändert, zeigt ein Blick in die Datenbank des heimischen Fondsverbandes VÖIG. Die erzielbaren Renditen klassischer Anleihenfonds sind auf ein bis zwei Prozent gefallen, die Kosten können gut 0,7 oder 0,8 Prozent ausmachen.

Eine Kostenfalle ergibt sich auch bei der beliebtesten heimischen Sparform. Beim Sparbuch sind Gebühren zwar selten, doch nicht ausgeschlossen. Jüngst hat etwa eine STANDARD-Leserin eine neue Kontoführungsgebühr von fünf Euro für ein Sparbuch kritisiert. Angesichts von Zinsen von rund 0,1 Prozent für täglich fälliges Geld, müssen auf so mindestens 5000 Euro angespart sein, um überhaupt die Spesen zurückzuverdienen. Bei der Arbeiterkammer hält man derartige Gebühren zwar für "sehr unüblich", aber für ein Zeichen: "Das einfache Sparbuch ist leider nicht mehr so einfach", sagt Konsumentenschützerin Michaela Kollmann. Ihr Tipp: "Die Spesen nicht außer Acht lassen."

Woher Wachstum kommt | Was von den Zinsen bleibt | Maßstäbe für den Aktienmarkt | Kosten und Anlageerfolg | Die richtige Mischung | Faktoren für den Finanzerfolg

So gibt es an den Finanzmärkten etwas umsonst

Bild nicht mehr verfügbar.

Wien - An den Finanzmärkten gibt es nichts umsonst, heißt es. Wer eine höhere Rendite verdienen will, muss auch mehr Risiko eingehen. So weit, so trostlos. Doch mit einer Technik können Anleger diesem Dilemma entkommen: der Diversifikation.

Wer nicht sein ganzes Geld in eine Aktie, sondern in zehn Aktien steckt, steigt mit einem deutlich besseren Ertrags-Risiko-Profil aus. Wer noch Anlageklassen wie Anleihen, Rohstoffe oder Schwellenländeraktien in sein Portfolio mischt, kann das Risiko noch weiter senken. Zwei Namen sind eng mit dem Konzept der Diversifikation als "Free Lunch" verbunden: die Nobelpreisträger Bill Sharpe und Harry Markowitz. "Die Vorteile internationaler Diversifikation sind erheblich", sagt Sharpe auch heute noch, fünf Jahre nach Ausbruch einer globalen Krise.

Multi-Asset-Trend

Seine Ideen tragen heute zu einem wesentlichen Trend bei, der zuletzt gerade in der Fondsbranche zu beobachten war. Mischfonds, neudeutsch gerne auch "Multi-Asset"-Produkte genannt, werden mit neuen Risikomodellen aufgebaut. Anleger kaufen sich gleich ganze Portfolios, anstatt selbst in mühevoller Kleinarbeit Aktien, Anleihen, Rohstoffe und andere Anlagen zu kombinieren.

Doch wann funktioniert Diversifikation? Eine Kennzahl ist dabei besonders wichtig: die Korrelation. Sie ist ein Maß dafür, wie sich zwei Wertpapiere wechselseitig verhalten. Eine hohe Korrelation (von nahe eins) heißt, dass die Wahrscheinlichkeit hoch ist, mit einem Wertpapier einen Verlust zu erleiden, wenn auch das andere gerade im Minus ist. Wünschenswert sind daher niedrige oder sogar negative Korrelationen, dann ist ein Portfolio weniger anfällig für Schocks. Damit Diversifikation funktioniert, müssen daher Anlagen mit geringer Korrelation ausgewählt werden.

Korrelation gestiegen

Tatsächlich bewegen sich verschiedene Anlageklassen heute aber enger umschlungen, als das traditionell der Fall war, betonen etwa die Asset-Allocation-Analysten der französischen Großbank Société Générale in einem aktuellen Bericht: "Die durchschnittliche Korrelation zwischen verschiedenen Anlagen ist zuletzt gesunken, sie bleibt aber im historischen Vergleich hoch."

Aber auch im aktuellen Umfeld lassen sich niedrige Korrelationen finden. So würden sich aktuell die europäischen Staatsanleihen im Schnitt gegenläufig zu den Aktienkursen bewegen, auch der Zusammenlauf zwischen Rohstoffen und den allgemeinen Börsen ist niedrig wie schon lange nicht, halten die Experten fest.

Doch auch wer sein Portfolio über verschiedene Anlageklassen diversifiziert - ein Risiko wird kein Anleger so schnell los: das Systemrisiko. Eine Börsenweisheit besagt, das Einzige, was in einer Krise steige, sei die Korrelation. Wenn also an den Finanzmärkten Panik herrscht, verlieren viele risikobehaftete Wertpapiere im Tandem. Langfristig ist aber die Diversifikation ein wichtiger Beitrag, um das Risiko der Geldanlage ohne viel Aufwand zu reduzieren.

Woher Wachstum kommt | Was von den Zinsen bleibt | Maßstäbe für den Aktienmarkt | Kosten und Anlageerfolg | Die richtige Mischung | Faktoren für den Finanzerfolg

Zeit für wirklich neue Zutaten

Bild nicht mehr verfügbar.

Wien - Wer wissen will, wo Risiken und Renditen auf den Finanzmärkten herkommen, stößt auf viele Quellen: Sie werden Faktoren genannt. Seit der Nobelpreisträger und Chicagoer Wirtschaftsprofessor Eugene Fama zusammen mit seinem Kollegen Kenneth French erforscht hat, welche Ursachen die beobachteten Kursbewegungen an den Aktienmärkten denn haben, arbeiten Finanzmathematiker an einer immer länger werdenden Liste von sogenannten Risikofaktoren. "Faktoren definieren die Diversifikation neu", haben jüngst Anlagestrategen des weltgrößten Vermögensverwalters Blackrock geschrieben.

Doch wie sieht diese Neudefinition aus? Traditionell streuen Investoren das Risiko nach Anlageklassen, etwa nach riskanten Aktien oder risikolosen Anleihen. Sie sind die Zutatentöpfe für traditionelle Portfolios.

Risiko und Prämie

Für das Aktienrisiko werden Anleger mit einer Risikoprämie belohnt, dafür wächst damit auch das Risiko eines Verlusts aufgrund von schwankenden Märkten. Doch die alte Kategorisierung in Risiko- und Nicht-Risiko-Wertpapiere lässt vieles außer Acht.

Denn es gibt viele verschiedene Risiken. Aktienmärkte und Rohstoffpreise hängen beide von der Konjunktur ab. Die Anleihenmärkte werden alle von Inflation getroffen. Während sowohl Unternehmens- als auch Staatsanleihen daher vom Risiko steigender Zinsen betroffen sind, haben nur die Papiere von Firmen ein echtes Kreditrisiko. Dieses hängt - ähnlich wie die Aktienmärkte - stark am Wirtschaftszyklus. Das Ausfallsrisiko eines Staates hingegen hängt an ganz anderen Faktoren, etwa dem institutionellen Gefüge oder der Frage, ob ein Land seine eigene Währung hat oder nicht.

Faktorenmodelle

Genauso gravierende Unterschiede gibt es bei Aktien. Fama und French haben dabei die ersten Faktorenmodelle geprägt. So gilt es als gesichert, dass an den Börsen die Aktien kleiner Unternehmen langfristig einen höheren Ertrag bringen als jene großer Konzerne. Ein Grund ist, dass die Aktien kleiner Firmen weniger liquide sind - im Krisenfall können Investoren sie weniger gut losschlagen.

Es ist daher das Liquiditätsrisiko, von dem Anleger profitieren können oder getroffen werden. Neben diesem Größenfaktor spielt auch die Dynamik eine Rolle. So können Aktien ein "Momentum" entwickeln. Jene Titel, die in der jüngsten Vergangenheit besonders gut abgeschnitten haben, haben auch in den kommenden Wochen eine gute Chance, höhere Erträge zu bringen, als es bei anderen Werten zu erwarten ist.

"Eine Vielzahl von Studien hat gezeigt, dass Aktien mit Charakteristiken wie Momentum ein besseres Risiko-Ertrags-Profil haben", hat David Blitz, Leiter der Quantitativen Aktienanalyse bei Robeco, in einem aktuellen Whitepaper geschrieben. Daher müssen sich Anleger künftig mit vielen Faktoren beschäftigen, um ihren Ertrag langfristig zu steigern. Diese Faktoren können dabei auch variieren, je nachdem, welche Risiken schlagend werden. Verschiedene Märkte und Wertpapiere sind etwa in der aktuellen Lage unterschiedlich von geopolitischen Risiken betroffen (Stichwort: Ölpreis). Auch langfristig können sich Risikofaktoren ändern. So werden verschiedene Anleihenmärkte wie Japan anders von der demografischen Entwicklung getroffen als etwa die USA. (Lukas Sustala, DER STANADARD, 22. 8. 2014)