Klagenfurt - Das geplante neue Crowdfunding-Gesetz soll zu einer Aufweichung von Pflichten für kleine Emissionen für sogenannte "alternative Finanzierungsinstrumente" führen. Man muss nicht gleich den Spruch "Vertrauen ist gut, Kontrolle ist besser" strapazieren: In komplexen Situationen sind Kontrolle und Vertrauen gleich gut. Die Außerachtlassung sämtlicher in den letzten 20 Jahren entwickelter Kontrollregeln der Wirtschaftsprüfung ist allerdings bedenklich.

Emittenten bis zu einem Emissionsvolumen von 1,5 Millionen Euro müssen keinen Prospekt erstellen. Ein Informationsblatt nach den Anforderungen einer Verordnung des Wirtschaftsministeriums soll den Anlegern ausreichend Informationen bieten. Der veröffentlichte Inhalt dieses "Prospekts light" wird von einem Prospektkontrolleur auf Kohärenz, Vollständigkeit und Verständlichkeit geprüft. Dieser Kontrolleur kann allerdings verschiedensten Berufsschichten angehören (Wirtschaftsprüfer, Steuerberater, Rechtsanwalt, Unternehmensberater etc.).

Prospekt light

Es ist bedenklich, dass bei einer derartig vielfältigen Auswahl an Kontrolleuren die Überprüfung des "Prospekt light" gänzlich unterschiedlich ausfallen wird, obwohl mit einem rechtlich gleichwertigen Kontrollvermerk abgeschlossen wird. Eine Kontrolle des "Prospekts light" durch "Kontrolleure besonders light" mag zwar kostengünstig für den Emittenten, aber sicher nicht wirtschaftlich für den Investor sein. Jahrelang wurden Wirtschaftsprüfer immer neuen Kontrollen und Auflagen ausgesetzt, der jetzige Berufsstand ist top geschult und arbeitet nach besten wissenschaftlichen Erkenntnissen. Prüfung ist nicht mehr Prüfung von vor 20 Jahren: Wer diese Veränderung und Diskussionen nicht mitgemacht hat, kann keine profunde Prospektkontrolle durchführen - weder Unternehmensberater noch Rechtsanwalt oder Steuerberater. Das können nur Wirtschaftsprüfer.

Keine Prüfungspflicht

Der Gesetzesentwurf sieht weiters keine Prüfungspflicht des Jahresabschlusses vor. Dies ist nicht nachvollziehbar, da der Jahresabschluss mindestens genauso wichtige Informationen wie das Informationsblatt beinhaltet. Im Jahresabschluss wird die wirtschaftliche Leistungsfähigkeit des Unternehmens wiedergegeben, und er dient somit für den Investor als unbedingt notwendige Entscheidungshilfe. Außerdem ist das emittierte Kapital ja nicht ein simpler Bankkredit, sondern ein meist wohl komplexes Eigenkapitalinstrument, dessen Qualifikation als Eigen- oder Fremdkapital oder als Hybridinstrument beurteilt werden muss. (Es kann auch nicht sein, dass bei einem Elektroauto keine Fahrtüchtigkeitsuntersuchung notwendig ist. Ein kaputtes Auto gefährdet nämlich die Umgebung; und ein falscher Jahresabschluss gefährdet sämtliche Stakeholder.)

Der Spagat zwischen Vereinfachungen von Informationspflichten und der Zurverfügungstellung von geprüften Anlegerinformationen ist schwierig. Die Vereinfachungen können jedoch nicht zu einem zu hohen Risiko für den Investor werden. Gerade für diese Zwecke wurde die Wirtschaftsprüfung für größere Gesellschaften eingeführt. Es wäre grundlegend falsch, wenn Gesellschaften mit Kleinanlegermitteln nicht geprüft würden, nur weil sie die gesetzlichen Größenkriterien nicht überschreiten. Wiederum vielleicht kostengünstig für den Emittenten, aber nicht wirtschaftlich für den Anleger. Übrigens: Auch die Durchführung einer Wirtschaftsprüfung kann bei kleinen Gesellschaften verhältnismäßig zur Größe angepasst werden und ist dann nicht teuer, sondern wirtschaftlich.

Lagebericht

Zusätzlich herrscht bei einer kleinen Kapitalgesellschaft/Personengesellschaft keine Pflicht zur Aufstellung eines Lageberichts. Dieser beinhaltet aber entscheidende Informationen für die Beurteilung der Geschäftsführung bzw. des Unternehmens über die Entwicklung im letzten Jahr und deren Einschätzung der Entwicklung im Folgejahr. Auch dieses Informationsinstrument ist, so wie die Wirtschaftsprüfung, zu fordern.

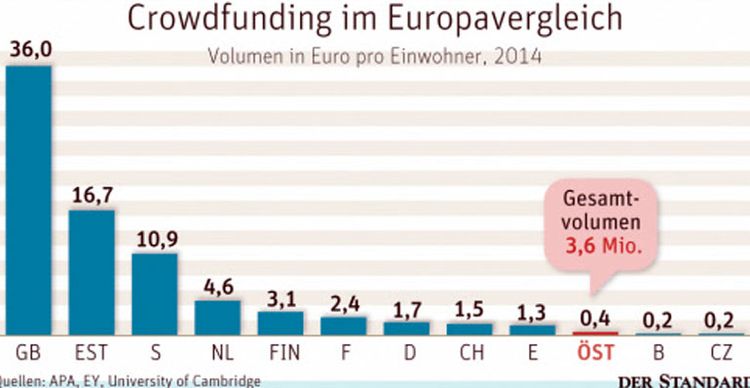

Neben den Informationspflichten und der Beschränkung der Investitionen bei Privatanlegern wird zur Rückführung und Rückführbarkeit des investierten Geldes im Gesetz wenig angemerkt. Obwohl gerade im Bereich Crowdinvestments dieses Thema einer klaren gesetzlichen Regelung bedarf, wurde hier für den Privatanleger keine Rechtssicherheit geschaffen. Der Gedanke der Finanzierung eines lokalen Schuhherstellers, den jeder kennt und der ach so vertrauenswürdig ist, hat den Gesetzgeber verklärt.

Investorenvertrauen

Der Entwurf zum Alternativfinanzierungsgesetz geht vollständig vom Vertrauen des Investors in den Emittenten aus. Aber bei der ersten Insolvenz wird ganz sicher das handzahme Gesetz beschimpft und Kontrollen gefordert. Wieso also nicht gleich: Der "Prospekt light" und der Jahresabschluss müssen durch einen Wirtschaftsprüfer, der das Handwerk der Kontrolle beherrscht, geprüft werden. Und: Der Jahresabschluss ist durch einen Lagebericht zu ergänzen. (Anton Schmidl,31.5.2015)