Wien – Der heuer gute Absatz von klassischen Lebensversicherungen dürfte sich bis Jahresende weiter verstärken. Denn die Finanzmarktaufsicht (FMA) schnürt ein ab Anfang 2016 gültiges Maßnahmenpaket, welches das Produkt zukunftssicher machen soll. Ein Eckpunkt ist die Absenkung des maximalen Garantiezinses auf ein Prozent, wodurch die Lebensversicherung an Attraktivität verliert. Dazu kommen ein höherer Sicherheitspolster für Garantien aus Bestandsverträgen sowie höhere Transparenzanforderungen.

Tatsächlich passt die FMA die Rahmenbedingungen für Lebensversicherungen bloß an die Realitäten im Niedrigstzinsumfeld an. "Wir haben gesehen, dass wir nachbessern müssen", sagt FMA-Vorstand Helmut Ettl unter Verweis auf die derzeit knapp ein Prozent Verzinsung, die sich mit sicheren Anlageformen wie zehnjährigen, österreichischen Bundesanleihen lukrieren lassen.

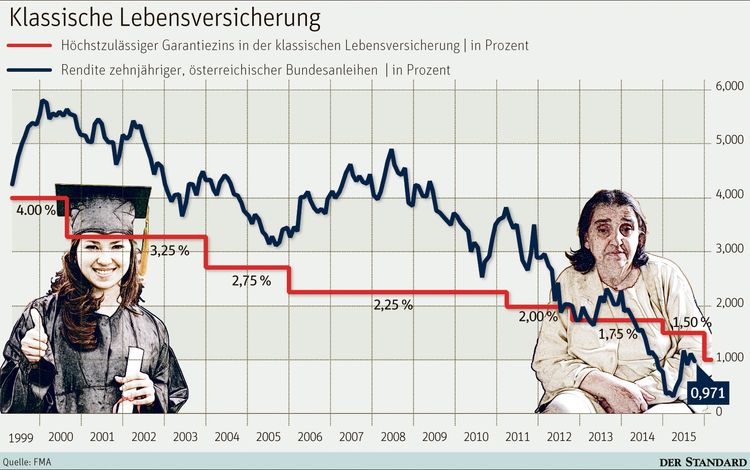

- Garantiezins: Nachdem Anfang dieses Jahres der höchstzulässige Garantiezins von 1,75 auf 1,5 Prozent verringert wurde, erfolgt nun die nächste Absenkung: Nur noch ein Prozent Verzinsung dürfen Assekuranzen ab 2016 vertraglich zusichern. Überraschend kommt dieser Schritt nicht, in der Branche war im Vorfeld teilweise mit einer Obergrenze von bloß 0,75 Prozent gerechnet worden.

Den durchschnittlichen Garantiezins bei Bestandsverträgen beziffert Ettl mit 2,7 Prozent, es gebe auch noch Lebensversicherungen mit vier Prozent Zinsversprechen. "Wenn man die aktuellen Zinssätze ansieht, merkt man, dass das viel zu hoch ist", erklärt Ettl. - Sicherheitspolster: Das als Zinszusatzreserve bezeichnete Sicherheitsnetz zur Erfüllung der Garantien wird auf 1,5 Milliarden Euro bis 2021 aufgestockt. Bisher waren nur 700 Mio. vorgesehen, die von den Assekuranzen aus den Aktionären zustehenden Gewinnen dotiert werden sollten. Nun sollen auch Versicherungsnehmer aus ihren Gewinnanteilen die Rückstellung zur Hälfte speisen.

Treffen wird dies in der Praxis jüngere oder Neuverträge, da bei höheren Zinsgarantien ohnedies keine Gewinne anfallen dürften. Werden Teile der Rückstellung nicht benötigt, fließen sie entsprechend der Mittelherkunft zurück. - Transparenz: Zwecks besserer Vergleichbarkeit müssen Anbieter künftig ihre Kosten offenlegen. Kunden sehen, wie viel von ihrer Prämie in die Veranlagung fließt

Die Reduktion des höchstzulässigen Garantiezinses ist nachvollziehbar", sagt Manfred Rapf vom Versicherungsverband. Mit den Zinsrückstellungen sieht er gewährleistet, dass auch künftig alle Garantien wie bisher erfüllt werden können: "Es ist im Interesse des Verbrauchers, die Zukunft der klassischen Lebensversicherung sicher darstellen zu können."

Differenziert kommentiert dies Josef Graf, Vorstand der EFM Versicherungsmakler: "Ich finde das einen richtigen Schritt, für den ein guter Zeitpunkt gewählt wurde." Nach einem 10,5-prozentigen Anstieg des Prämienvolumens im ersten Halbjahr auf 2,9 Mrd. Euro erwartet er bis Jahresende einen Run auf klassische Lebensversicherungen.

Auch Graf legt Kunden noch heuer einen Abschluss nahe, ab 2016 werde das Produkt weniger attraktiv. Künftig erscheinen ihm fondsgebundene Lebensversicherungen oder Bausparverträge interessanter – zumindest für die nächsten sieben, acht Jahre, in denen das Zinsniveau aus seiner Sicht so tief bleiben wird. (Alexander Hahn, 11.9.2015)