Der Fehlstart an den Börsen des Jahres 2016 ist geschichtsträchtig, selten sind die Aktienmärkte in den ersten Wochen eines Jahres derart stark nach unten geprügelt worden. Bei einem Blick auf die Rahmenbedingungen wirkt die Talfahrt auch gerechtfertigt: Ausgehend von den Problemen Chinas, die eigene Wirtschaft in Fahrt zu halten, hat sich in Kombination mit den kollabierenden Rohstoffpreisen ein gefährlicher Cocktail für die Weltwirtschaft zusammengebraut. Sprich die Schwellenländer, die mit ihrer Nachfrage in den vergangenen Jahren den Welthandel auf Trab gehalten haben, drohen auszulassen. Und es macht nicht den Anschein, als könnten die Industrieländer diese Lücke kurzfristig füllen.

Am ehesten ist dies den USA zuzutrauen, wo die Erholung nach der Finanzkrise am weitesten vorangeschritten ist. Allerdings ist dieser Aufschwung schon in die Jahre gekommen und droht nun abzureißen. Ein Schwachpunkt ist Uncle Sams gewichtige Ölindustrie, die massiv unter dem Preisrutsch des schwarzen Goldes leidet. Es drohen Pleiten und Zahlungsausfälle, was auch auf die Banken abstrahlt. Dem gegenüber stehen die positiven volkswirtschaftlichen Aspekte tiefer Energiepreise, die sich erst sukzessive manifestieren werden und der Aktienmarkt noch nicht widerspiegelt. Denn im Gegensatz zu Ölkonzernen ist der US-Konsument als Profiteur nicht börsenotiert.

Börse als Konjunkturorakel

Die Vorhersage nahender Rezessionen betreffend, was auch diesmal der Fall sein dürfte, haben Börsen historisch eine erstaunliche Treffergenauigkeit bewiesen. Allerdings befindet sich die Wall Street gemessen am Dow Jones in einem Bullenmarkt tendenziell steigender Kurse und hat von 2013 bis zum Vorjahr laufend neue Rekordhochs erzielt. Dabei kann es durchaus vorkommen, wie etwa während des langen Börsenaufschwungs der 1980er- und 90er-Jahre, dass eine übergeordnete Aufwärtsbewegung durch eine Rezession unterbrochen wird.

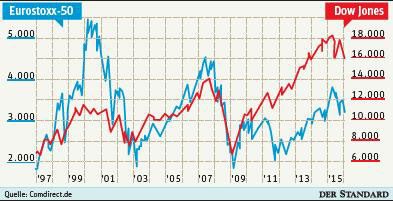

Gänzlich anders stellt sich die Lage in Europa dar, das seit der Finanzkrise in einer Depression feststeckt, die durch die Sparpolitik der Eurozone sogar verstärkt wurde. Gegen diese Aussage scheint der deutsche Leitindex Dax zu sprechen: Dieser hat seit seinem Rekordhoch im April 2015 zwar ein Viertel eingebüßt, liegt aber noch mehr als zehn Prozent über dem Hoch der Jahrtausendwende, als der Internetboom der 1990er-Jahre abrupt zu Ende ging.

Doch das ist nicht einmal die halbe Wahrheit, denn der Dax ist im Gegensatz zu anderen Börsenbarometern wie dem Dow Jones ein sogenannter Performanceindex, bei dem Dividenden mit eingerechnet werden. Ohne diesen Effekt liegt das deutsche Kursniveau um ein Viertel unter dem 2000er-Hoch – und befindet sich somit in einem Bärenmarkt tendenziell fallender Aktienpreise. Noch deutlicher zeigt dies der Eurostoxx-50, dem auf sein Allzeithoch aus dem Jahr 2000 beinahe eine Kursverdoppelung fehlt.

Kreative Schaffenskraft

Somit trifft die Konjunkturabkühlung samt Börsenflaute auf zwei unterschiedliche Welten. Trotz einer zaghaften Zinserhöhung im Dezember ist die US-Geldpolitik noch immer expansiv genug, um eine kurze Rezession ohne Handlungsbedarf aussitzen zu können. Zudem verfügen die USA im Technologiebereich dank Zukunftsthemen wie Robotik oder künstlicher Intelligenz über ausreichend kreative Schaffenskraft, um Wirtschaft und Börse nach einem reinigenden Gewitter auf Wachstumskurs zu trimmen. Allerdings erscheint die Kurskorrektur noch nicht beendet, ein finaler Ausverkauf, der gewissermaßen die Kapitulation der Optimisten darstellt, dürfte zu einem tragfähigen Boden noch fehlen.

Europa erwischt eine Konjunkturflaute hingegen am falschen Fuß. Abgesehen von erneuerbaren Energien mangelt es an Zukunftstechnologien, zudem ist der Bankensektor in maroder Verfassung – wobei die Deutsche Bank nur die Spitze des Eisbergs darstellt. Gelingt es nicht, den Sektor rasch zu sanieren, wird nicht nur der Abstand zu den USA weiter zunehmen. Vielmehr droht dann das Schicksal Japans: also ein jahrzehntelanges Siechtum von Wirtschaft und Aktienmarkt. (ANALYSE: Alexander Hahn, 11.2.2016)