Ein Mischwesen ist der Coco-Bond, der offenbar nicht nur Gutes bringt.

Wien – Die Turbulenzen der Deutschen Bank dürften in den kommenden Wochen zu hitzigen Diskussionen bei den europäischen Finanzaufsehern führen. Denn es gibt Hinweise dafür, dass bei dem größten Kreditinstitut der Bundesrepublik ausgerechnet jene Mechanismen als Brandbeschleuniger gewirkt haben, die eine Krise hätten eindämmen sollen.

Damit deutet sich ein viel größeres Problem an. Seit Beginn der Finanzkrise setzen Aufseher in Europa eine Reihe neuer Instrumente ein, um Finanzinstitute sicherer zu machen. Doch die wenigsten davon sind bisher erprobt. Im Falle der Deutschen Bank geraten die "CoCos" ins Zwielicht. Der exotische Name steht für Contingent Convertible Bonds.

Forciertes Produkt

Das ist eine spezielle Form einer auf Börsen handelbaren Schuldverschreibung, also einer Anleihe. Banken können mit CoCos bei Investoren Kapital aufnehmen. Das Besondere ist, dass die Anleihen in Aktien umgewandelt werden können, wenn die Bank hohe Verluste macht. Das Geldhaus wird also Schulden los und stärkt die Eigenkapitaldecke. CoCos sind ein Sicherheitspuffer. Der vermehrte Einsatz des Instruments wurde durch neue regulatorische Vorgaben nach Ausbruch der Finanzkrise forciert.

Die Instrumente erfreuen sich einer stark gestiegenen Beliebtheit. Laut Zahlen des Londoner Finanzdienstleisters Dealogic wurde die erste Anleihe im Jahr 2009 begeben. Seither haben sich die Banken wie die britische Barclays oder die Schweizer UBS 210 Milliarden Euro via CoCos geholt. Wegen des höheren Risikos sind die Anleihen höher verzinst, was sie bei Investoren beliebt macht.

Fast fünf Milliarden Euro

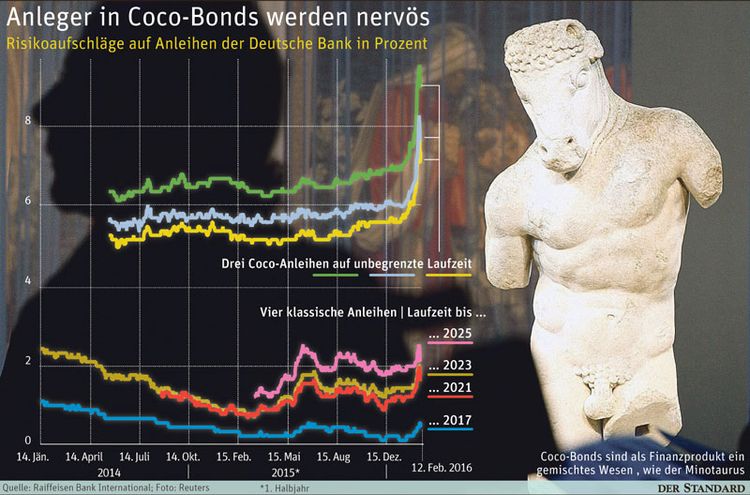

Bei der Deutschen Bank summieren sich die Hybridanleihen auf 4,6 Milliarden Euro in der Bilanz. Für CoCos gilt, dass sie von den Aufsehern nur unter bestimmten Voraussetzungen als zusätzlicher Puffer anerkannt werden.

Dazu gehört, dass Banken nur dann Zinsen für die Papiere zahlen dürfen, wenn sie über genügend Kapitalreserven verfügen. Aber genau an der Fähigkeit der Deutsche Bank, die CoCos-Zinsen bedienen zu können, haben Investoren zu zweifeln angefangen, sagt Laurent Frings, Analyst bei Aberdeen Asset Management in London.

Dünne Kapitaldecke

Nun sei diese Angst nicht grundlos entstanden. Der Einbruch des Aktienmarktes in China hat viele Investoren verschreckt. Die Zinsanhebung in den USA sorgt ebenso für zusätzliche Nervosität an den Märkten wie der niedrige Ölpreis. Hinzu kommen Probleme der Deutschen Bank: 6,7 Milliarden Euro Verlust hat das von Skandalen gebeutelte Institut im vergangenen Jahr angehäuft. Die Kapitaldecke ist dünner als bei der Konkurrenz. Der Analyst Peter Onofrej von der Raiffeisen Bank International warnte bereits vor zwei Jahren, dass die Deutsche Bank nur über schwache Kapitalpuffer verfüge.

Als Folge dieser Gemengelage haben Investoren zum Rückzug bei den CoCos geblasen: Sie wollten verkaufen, so Frings. Das trieb die Kurse für die Papiere nach unten und die Risikoaufschläge nach oben. Am regulären Anleihenmarkt blieb die Deutsche Bank dagegen eher stabil (siehe Grafik).

Absicherung wird teurer

"Doch die Angst am CoCos-Markt hat die Investoren am Aktienmarkt weiter verschreckt", sagt Frings. Es kam zu einer Verkaufsorgie. Die Deutsche Bank verliert zwar seit Monaten an Börsenwert, aber am Montag herrschte Panik mit Kursverlusten von zwölf Prozent. Die Versicherungen gegen eine Pleite der Bank wurden immer teurer. Der Chef der Deutschen Bank, John Cryan, hat die Unsicherheit unabsichtlich weiter angefacht, als er am Dienstag in einem Brief an Investoren und Mitarbeiter schrieb, die Bank werde selbstverständlich all ihren Verpflichtungen nachkommen.

Die Deutsche Bank sei schon so kaputt, dass sie ihre Zahlungsfähigkeit versichern müsse, hieß es in Medienberichten. Dabei hatte Cryan nur gezielt die CoCos-Anleger beruhigen wollen – was in der Situation ja Sinn ergab.

Wirkung überprüfen

Der Bankanalyst Sam Theodore von der Ratingagentur Scope meint, die Aktionäre hätten rational gehandelt: "Wenn die erste Unsicherheit auftritt, ob eine Bank fällige Zinsen an ihre Gläubiger leisten kann, gibt es allen Grund, verunsichert zu sein." Theodore empfiehlt den Aufsehern daher dringend, sich die Wirkung der CoCos näher anzusehen. Denn wie Frings sieht er eine übertriebene Panikreaktion am Markt – die Deutsche Bank habe Probleme, sei aber nicht gefährdet. Dass sich eine Debatte über die Zahlungsfähigkeit der Bank ausgerechnet an dem neuen Finanzprodukt entzündet, war nicht geplant. (András Szigetvari, 12.2.2016)