Sollten die arbeitenden Jungen den teuren Alten endlich auf die Zehen treten? Laut Prognosen sind die Pensionen trotz Alterung auch in Zukunft nicht unfinanzierbar – allerdings wird die Höhe sinken.

Frage: Worum soll es beim Pensionsgipfel heute, Montag, genau gehen?

Antwort: Darüber waren sich SPÖ und ÖVP, Arbeitnehmervertreter und Wirtschaft nie ganz einig. Die eine Seite will sich auf Probleme am Arbeitsmarkt konzentrieren, die andere fordert Reformen im Pensionssystem selbst.

Frage: Braucht es die denn?

Antwort: Die Bevölkerungsprognose klingt für das System tatsächlich bedrohlich. Die Lebenserwartung steigt rasch, die Zahl der Menschen über 65 Jahre wird bis 2060 von 1,6 auf 2,8 Millionen anschwellen. Weitgehend geteiltes Ziel ist deshalb: Damit die Erwerbstätigen mit ihren Beiträgen weiterhin die Altersversorgung finanzieren können, müssen sie länger als – so wie derzeit – bis ins Alter von 60 Jahren arbeiten.

Frage: Steigt das Antrittsalter denn?

Antwort: Bei den Alterspensionen, ja, inklusive Invaliditätspensionen zum Großteil nur aufgrund eines statistischen Effekts. Der relevanteste Indikator sind letztlich aber ohnehin die Kosten.

Frage: Stimmt es, dass diese – wie es oft heißt – explodieren?

Antwort: Die Sozialversicherungsbeiträge der Arbeitnehmer und Dienstgeber reichen bei weitem nicht, um die Pensionen zu finanzieren, deshalb schießt der Staat Steuergeld zu. In 20 Jahren wuchs dieser Anteil von 2,7 auf 3,1 Prozent des Bruttoinlandsprodukts (BIP), im Vorjahr bremste sich der Trend aber stark ein. Die Zahlen unterscheiden sich je nach Verbuchungsmethode: Laut vorläufigen Budgetzahlen des Finanzministeriums ist der Bundeszuschuss sogar erstmals seit zehn Jahren (leicht) gesunken, laut Sozialministerium geringfügig gestiegen.

Frage: Und wie sehen die Prognosen für die Zukunft aus?

Antwort: Der Zuschuss für das allgemeine Pensionssystem soll aus den demografischen Gründen enorm steigen, und zwar auf 5,6 Prozent des BIPs im Jahr 2060. Gleichzeitig läuft, wie bei der Pensionsreform 2004 beschlossen, aber schrittweise das gut dotierte Pensionssystem für Beamte aus, Staatsdiener werden zumindest im Bund keine Sonderrechte mehr genießen. Die Übergangsfristen sind lange, doch à la longue verspricht die Harmonisierung massive Einsparungen, die den oben genannten Kostenanstieg zu einem Gutteil kompensieren. Laut der vom Finanzministerium im heimischen Stabilitätsprogramm festgeschriebenen Prognose werden die gesamten Pensionskosten abzüglich Versicherungsbeiträge von derzeit 5,4 Prozent auf 6,2 Prozent des BIPs im Jahr 2040 steigen.

Frage: Gab es in der jüngeren Vergangenheit auch im allgemeinen Pensionssystem Reformen?

Antwort: Jede Menge, seit 2000 waren es sechs an der Zahl. Wege in die Frühpension wurden eingeschränkt, Abschläge für den vorzeitigen Ruhestand erhöht, Leistungen beschnitten. Gelegentlich versuchten Regierungen, das Rad zurückzudrehen, etwa mit der Ausweitung der berüchtigten "Hackler"-Frühpension 2008, was heute sogar in der Arbeiterkammer – zumindest hinter vorgehaltener Hand – als schwerer Fehler eingestanden wird; vorwiegend gab es aber sukzessive Verschärfungen.

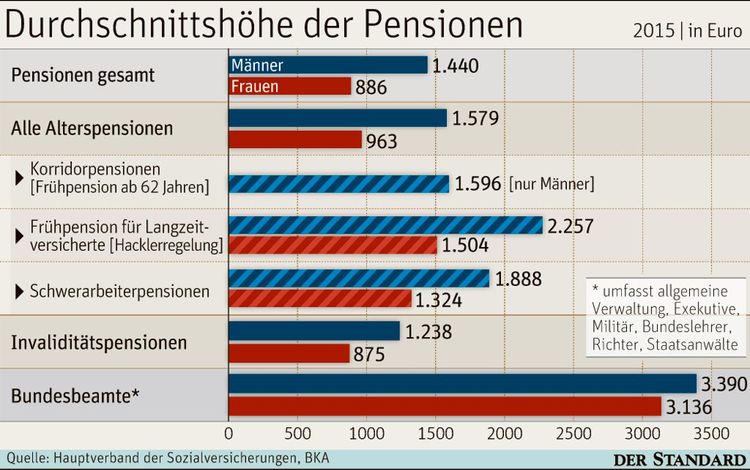

Frage: Schlägt sich das in niedrigeren Pensionen nieder?

Antwort: Ja – wie stark, hängt vom Karriereverlauf des Einzelnen ab. Eine entscheidende Änderung ist, dass bei der Berechnung der Pension nicht mehr nur die besten 15 Verdienstjahre herangezogen werden, sondern alle. Wer mit 20 in den Job einsteigt und bis 65 Vollzeit bei stabilem Einkommen arbeitet, kann laut OECD brutto immer noch 78 Prozent des Letzteinkommens als Pension erreichen, netto sogar mehr als 91 Prozent. Jahre mit niedrigem Verdienst und Lücken in der Erwerbsbiografie schlagen sich künftig aber viel stärker nieder – womit Arbeitslosigkeit und prekäre Jobs zum doppelten Problem werden. Das industrienahe Institut EcoAustria hat mögliche Auswirkungen berechnet: Ein mittlerer Angestellter mit durchschnittlicher Karriere des Jahrgangs 1950 könne noch mit einer Pension von 1796 Euro im Monat rechnen. Wer erst 1989 zur Welt kam, dürfe nur 1300 Euro erwarten. Für Frauen drohen die Einbußen noch heftiger auszufallen.

Frage: Wieso?

Antwort: Erstens haben Frauen in der Regel mehr Karrierepausen, etwa wegen Kindern; der Ausbau der Kinderbetreuung wäre ein Gegenmittel. Zweitens ist das Pensionsalter mit 60 Jahren derzeit niedriger, es wird erst ab 2024 peu à peu auf die 65 Jahre der Männer angehoben. Frauen tun sich deshalb schwerer, genügend "gute" Versicherungsjahre anzuhäufen.

Frage: Brächte ein höheres gesetzliches Pensionsalter also die Chance, üppigere Pensionen zu erwerben?

Antwort: Das gilt für jene, die in einem sicheren Job ohne weiteres länger arbeiten können. Doch nicht alle haben dieses Privileg. Schon jetzt tritt kaum mehr als die Hälfte der Arbeitnehmer aus dem Erwerb in die Pension, jeder Fünfte kommt aus der Arbeitslosigkeit. Ob ein höheres Pensionsalter – für Männer wie Frauen – bei 500.000 Arbeitslosen mehr nützt, als es Probleme verursacht, ist nicht nur zwischen SPÖ und ÖVP, sondern auch unter Experten umstritten.

Frage: Die Pensionisten der Zukunft werden also die Pensionsreformen spüren – haben auch die Alten von heute einen Beitrag geleistet?

Antwort: Üblicherweise werden laufende Pensionen jährlich im Ausmaß der Inflation erhöht, immer wieder verhängten Regierungen aber auch Anpassungen unter dem Niveau der Teuerung. Durchschnittspensionisten dürften in 15 Jahren etwa sechs Prozent an Kaufkraft eingebüßt haben.

Frage: Sind die Leute denn gesund genug, um länger zu arbeiten?

Antwort: Bei weitem nicht alle. Von 69.877 im Vorjahr angetretenen Pensionen hat mehr als jede fünfte Invalidität als Ursache, dazu kamen 9199 neue Bezieher von Rehabilitationsgeld. Hauptgrund sind mit Abstand psychiatrische Krankheiten.

Frage: Diese sind nicht so eindeutig zu diagnostizieren. Sind diese Menschen tatsächlich alle krank?

Antwort: Gegen die Tachinierer-These sprechen Zahlen des Sozialministeriums: Psychisch kranke Invaliditätspensionisten werden im Schnitt nur knapp 70 Jahre alt, Menschen in Alterspension hingegen mehr als 82 Jahre. (Gerald John, 29.2.2016)