Italiens Stagnation

Die gleichförmigen Äußerungen europäischer Wirtschaftspolitiker und Notenbanker waren schon fast verdächtig. Eurogruppenchef Jeroen Dijsselbloem, Deutschlands Finanzminister Wolfgang Schäuble oder Österreichs Notenbankchef Ewald Nowotny betonten allesamt, dass Italien über starke Institutionen verfüge und am Bankenproblem gearbeitet werde. Auch die überschaubaren Finanzmarktreaktionen wurden dankend als Beleg dafür genommen, dass die Niederlage und der Rücktritt von Matteo Renzi das drittgrößte Euroland in keine Krise stürzen werden.

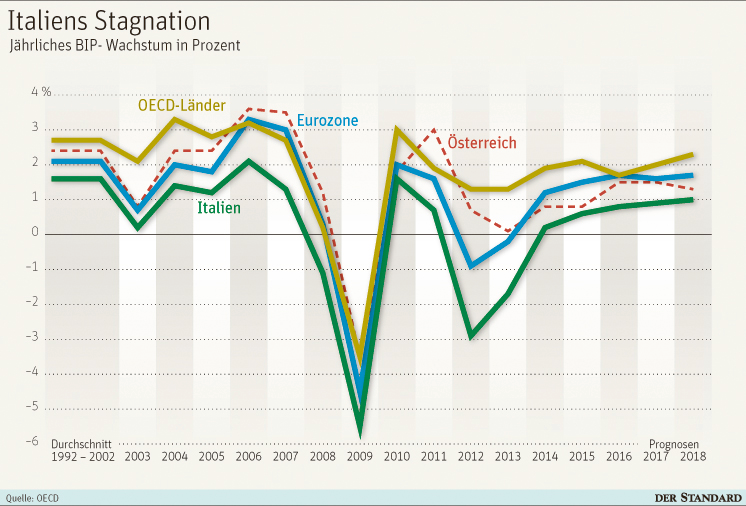

Das hatten allerdings die wenigsten Experten im Vorfeld des Verfassungsreferendums behauptet. Viel größer ist hingegen die Sorge, dass ein politisches Patt den äußerst mäßigen wirtschaftlichen Zustand Italiens einzementierten könnte. Dazu ein paar Eckdaten: Seit 2003 ist das Land in jedem Jahr weniger stark gewachsen oder stärker geschrumpft als die Eurozone. Die Verschuldung liegt mittlerweile bei 132 Prozent (Eurozone: 92 Prozent). Die Industrieproduktion liegt um ein Viertel unter Vorkrisenniveau, und die Arbeitslosigkeit kommt vom hohen Stand von 11,5 Prozent nur langsam herunter.

Märkte reagierten nicht panisch

Dass die Märkte nicht panisch auf das Nein reagierten, hat vor allem einen Grund: Sie haben schon reagiert. Heuer haben die Mailänder Aktienkurse bereits ein Fünftel an Wert eingebüßt. Und die Zinsen auf Staatsanleihen, ein Indikator für höheres Risiko, sind auf zwei Prozent angestiegen. Das sind zwar keine alarmierenden Größenordnungen, allerdings sind diese Renditen dank der EZB-Wertpapierkäufe künstlich niedrig. Dazu kommt, dass sich ausländische Investoren zunehmend aus Italien verabschieden. Wie berichtet flossen allein heuer 110 Milliarden Euro aus dem Land ab, in den Zahlungsbilanzsalden der Banca d'Italia klafft eine Lücke von 355 Milliarden Euro.

Zudem verschlechtern hohe Bankenkosten die finanzielle Situation Roms. Da wäre erst einmal die Krisenbank Monte dei Paschi, die akut fünf Milliarden benötigt, um faule Kredite von 30 Milliarden Euro schultern zu können. Eigentlich sehen die neuen EU-Regeln vor, dass Aktionäre und Gläubiger die Rekapitalisierung aus eigener Kraft durchführen. Doch – die Geschichte wiederholt sich bekanntlich – wächst der Druck auf die Regierung, einen Beitrag zu leisten, um Ansteckungseffekte zu verhindern. Die EU scheint bereit, Ausnahmeregelungen vom Verbot staatlicher Hilfen zu genehmigen.

Fragiler Finanzsektor

Wie fragil die Lage am Finanzsektor ist, zeigte am Montag die Reaktion der Bankentitel, die massiv an Wert verloren. Mit 360 Milliarden an notleidenden Krediten in den Büchern gelten einige der Institute nicht gerade als Hort der Stabilität. Kapitalerhöhungen – allein die Bank-Austria-Mutter Unicredit ist auf der Suche nach 13 Milliarden – sind bei den niedrigen Kursen und der Aversion der Investoren extrem schwer durchzuführen. Und: Es sind die Banken, die Italiens Staatsschuld finanzieren. Eine Herabstufung des Landes könnte einen neuen Teufelskreis in Gang setzen.

Auch wenn das Nein beim Referendum vorerst keine Panik auslöste, wachsen die Sorgen vor einem weiteren Erstarken eurokritischer Parteien. "Genau wie andere Teile Europas bewegt sich Italien auf einem gefährlichen Pfad, der den Zerfall des Euro immer wahrscheinlicher macht", meint Heinz-Werner Rapp vom Vermögensverwalter Feri. Das mag übertrieben sein. Konsens ist jedenfalls, dass eine weitere politische Lähmung die wirtschaftlichen Probleme Italiens massiv verschärfen dürfte. (Andreas Schnauder, 5.12.2016)