Mama, schau, ein Schokoei", schrillt es im Supermarkt beim Warten an der Kassa. "Aber ich will das Einhorn haben", ein wenig später in einem anderen Geschäft. Wie lehre ich mein Kind, dass all diese Kleinigkeiten eine Wertigkeit darstellen? Wie bringe ich dem Sprössling bei (und zwar ohne dabei einen Wutanfall auszulösen), dass nicht alle Wünsche immer gleich erfüllt werden können? Wie lernt mein Kind den richtigen und sicheren Umgang mit Geld?

Fragen wie diese konnten Eltern vergangenen Dienstag im Rahmen der Kinderuni klären. Veranstaltet wurde der Workshop vom Team des Financial Life Parks (Flip) der Erste Group.

- Grundregel: Die wichtigste Regel beim Thema Taschengeld ist, "dass es dieses wirklich regelmäßig und pünktlich gibt", erklärt Flip-Leiterin Nina von Gayl. Die Regelmäßigkeit erlaubt es Kindern, eine Planung mit dem Geld zu erlernen. Keinesfalls sollte das Taschengeld als Instrument der Belohnung oder im umgekehrten Fall dessen Entzug als Bestrafung eingesetzt werden. "Kinder sollen lernen, dass sie das Geld – wie später ein Gehalt – in stabilen Zeitintervallen erhalten. So kann der Umgang mit dieser Fixgröße erlernt werden. Ein Bonus ab und an ist laut von Gayl aber erlaubt.

- Vom richtigen Zeitpunkt: Der Eintritt in die Schule ist laut der Flip-Leiterin der beste Zeitpunkt, um auch mit einem regelmäßigen Taschengeld zu starten. "Der Schuleintritt ist für die Kinder ein großer Schritt, da passt das erste eigene Geld gut dazu", erklärt von Gayl im Gespräch mit dem Standard.

- Der Start: Und bis dahin? Vor der Volksschule ist die Begrifflichkeit des Geldes für Kinder noch zu hoch. Der Umgang mit Geld kann aber auch bereits davor schon in den Tagesablauf eingeplant werden. Denn mit den Begriffen "viel" und "wenig" können auch Kleinkinder etwas anfangen. Und den Tausch Ware gegen Geld bekommen auch die Kleinsten beim Einkaufen bereits mit. Man kann die Kleinkinder daher auch schon vor der Schule Schritt für Schritt an das Thema heranführen, etwa wenn das Kind selbst die Münzen in einen Automaten stecken oder im Eisgeschäft das Geld aus der Börse der Eltern nehmen darf. Den Kindern soll so der Geldwert von Dingen vermittelt werden.

- Hilfestellung: Damit Kinder lernen, dass die Erfüllung von Wünschen nicht immer sofort möglich ist und Zeit braucht, weil eben Geld nur begrenzt verfügbar ist, gibt es Hilfestellungen. "Eine Möglichkeit ist die Visualisierung von Wünschen", sagt Flip-Leiterin von Gayl. Das geht so: Man zeichnet mit dem Kind den Wunsch – sagen wir einen Teddybären – auf und malt in diesen Bären so viele Kreise, wie der Bär kostet. Jeder Kreis steht für einen Euro. Wann immer das Kind einen Euro beisammen hat, kann dieser im Bären angemalt werden. Sind alle Kreise ausgemalt, kann der Bär gekauft werden. "Mit dieser Übung erfahren Kinder bereits, dass es eine Weile dauern kann, bis man sich einen Wunsch erfüllen kann", fasst von Gayl zusammen.

- Kontaktlos vs. Bargeld: Hier stellt sich freilich die Frage, wie hilfreich es für Kinder ist, dass Eltern in vielen Fällen mit der Bankomatkarte bezahlen beziehungsweise der Bezahlvorgang kontaktlos abgewickelt wird. "Das kontaktlose Bezahlen ist für Eltern sehr praktisch, die Kinder und hier vor allem die Kleinkinder verstehen das aber noch nicht", erklärt von Gayl. Eine Kombination aus beiden Systemen ist also ratsam. Einerseits soll das Kind selbst Geld rausnehmen dürfen, die Eltern sehen, wie sie mit Bargeld bezahlen, und ab und an kann die Karte eingesetzt werden.

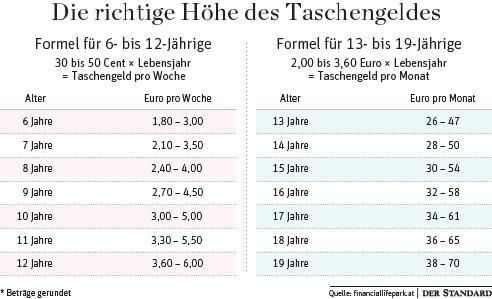

- Die richtige Höhe: Die Höhe des Taschengeldes ist ein heikles Thema. Kinder werden wohl immer das Gefühl haben, dass eine Erhöhung schon dringend fällig wäre – im Gegensatz zu ihren Eltern. Denn die Höhe des Taschengeldes hängt freilich in erster Linie vom Familieneinkommen und den finanziellen Belastungen ab. Als Richtschnur hat die Psychotherapeutin und Ärztin Martina Leibovici-Mühlberger eine Formel entwickelt. Für Kinder im Alter von sechs bis zwölf Jahren gilt: 30 bis 50 Cent mal die Lebensjahre ergibt das Taschengeld pro Woche (siehe Grafik). Für Kinder von 13 bis 19 Jahren ergibt die Rechnung 2,0 bis 3,60 Euro mal das Lebensjahr das Taschengeld pro Monat. Die Höhe ist freilich auch davon abhängig, was das Kind mit dem Taschengeld alles bezahlen muss.

- Mitreden: Wer redet bei den Ausgaben der Kinder mit? Sollen sie mit ihrem Taschengeld alles kaufen dürfen, was sie wollen? Etwa alles in Schokolade investieren? Prinzipiell sollte hier gelten: "Taschengeld ist Taschengeld", sagt von Gayl. Daher sollte der Umgang damit auch den Kindern überlassen werden. Sie dürfen es ausgeben, wofür sie wollen – Einschränkung: solange es ihnen nicht schadet. Eltern sollten aber nichts nachschießen, wenn das Geld rasch ausgegeben wird. Kinder, die auf Geld warten müssen, lernen, es sich besser einzuteilen. Geben Kinder ihr Geld beispielsweise vorschnell im Schulbuffet aus, muss für den Rest der Woche oder des Monats eben die Jause von daheim reichen.

- Eigenes Konto: Spätestens mit 14, wenn Kinder ihre ersten Erfahrungen in der Arbeitswelt über Ferienjobs machen, braucht es ein Konto, auf das ein Gehalt überwiesen werden kann. Hier wird auch der Umgang mit der Bankomatkarte zum Thema. Ein Vorteil vieler Jugendkonten ist, dass dieses nicht überzogen werden kann.

In Summe gilt: Kinder sind vom Babyalter an gute Beobachter und schauen sich viele Dinge von ihren Eltern ab. Daher ist der richtige Umgang mit Geld auch etwas, das Eltern von Beginn an gut vorleben können und sollten. (12.7.2018)