Wer den Begriff "Wirtschaftsgeschichte" hört, denkt dabei wahrscheinlich zuerst an Analysen der langfristigen wirtschaftlichen Entwicklung. Dass Wirtschaftsgeschichte aus der Sicht eines Ökonomen auch zukunftsorientierte sowie wirtschaftspolitisch relevante Impulse zu aktuellen Debatten in den Sozial- und Wirtschaftswissenschaften leisten kann, benötigt mitunter einiges an Überzeugungsarbeit. Nicht zu Unrecht: Zu vieles hat sich an der wirtschaftlichen, sozialen, rechtlichen und politischen Struktur über die letzten zwei Jahrhunderte verändert, um den Schluss zu erlauben, dass beispielsweise die Einführung der Sozialgesetzgebung im 19. Jahrhundert mit heutigen Reformen verglichen werden könnte.

Wirtschaftsgeschichte als Linse

Um Missverständnissen vorzubeugen: Natürlich genügt sich Wirtschaftsgeschichte als Subdisziplin selbst, wenn sie versucht, bedeutende und komplexe wirtschaftliche Phänomene in der Vergangenheit, wie etwa die Industrielle Revolution, zu erklären. Wirtschaftsgeschichte bietet aber auch direkte Verbindungen zur gesellschafts- und wirtschaftspolitischen Gegenwart: Sie ist eine mögliche Linse, durch welche die Gegenwart betrachtet und verstanden werden kann. Einerseits ist dies der Fall, weil historische Ereignisse wie etwa Kriege, Naturkatastrophen oder einschneidende Politikmaßnahmen teilweise sehr lange über die Zeit hinweg wirken, das heißt, sogenannte historische Persistenz ausweisen. Etwa stehen Grenzziehungen in Afrika, die auf dem Schachbrett durch europäische Kolonialmächte während der Berliner Konferenz 1884–85 sehr beliebig gezogen wurden und somit zusammengehörende Volksgruppen künstlich trennten, mit der Schwere von ethnisch motivierten Konflikten zwischen 1970–2005 in direktem Zusammenhang.

Andererseits bilden besondere historische Gegebenheiten in manchen Fällen einen einzigartigen Rahmen, der es erlaubt, ähnlich einem naturwissenschaftlichen Experiment durch die Gegenüberstellung von vergleichbaren Kontroll- und Versuchsgruppen die kausalen Folgen von wirtschaftspolitischen Eingriffen festzustellen. Das Aufzeigen von solchen Kausalzusammenhängen ist eine der prägendsten Bestrebungen moderner, angewandter Ökonomie. Wirtschaftsgeschichte kann das nötige Forschungsdesign liefern, um Schlüsse über sonst nur schwer fassbare Kausalitätsmechanismen zu erlauben: indem es als eine Art Labor für "real world"-Experimente – genannt natürliche Experimente – dient, kann Wirtschaftsgeschichte dazu beitragen, mikro- oder makroökonomische Theorien zu testen, für deren Falsifizierung modernere Daten keine geeignete Basis bieten.

Sollte sich Geldpolitik "gegen den Wind lehnen"?

In einem aktuellen Forschungsprojekt greife ich auf ein solches natürliches Experiment in den Vereinigten Staaten der 1920er-Jahre zurück. Mein Ziel ist es, eine Frage zu beantworten, die seit der Finanzkrise 2008 von wirtschaftspolitischen Entscheidungsträgern und in den Wirtschaftswissenschaften heiß diskutiert wird: Soll einem erhöhten systemischen Risiko am Finanzmarkt mit konventioneller Geldpolitik, die sich "gegen den Wind lehnt" (das heißt einen höheren Leitzins ansetzt als aufgrund der reinen Preis- beziehungsweise realwirtschaftlichen Entwicklung erforderlich) begegnet werden, oder sollte man mit gezielteren, prudenziellen Maßnahmen (wie etwa bankspezifischen Kapitalerfordernissen) gegensteuern? Solide empirische Evidenz zu den Effekten dieser Interventionen ist deshalb wichtig, weil die bisher überwiegend theoretischen Studien sich widersprechende Schlussfolgerungen liefern.

Ein Grund für diese Uneinigkeit in der Literatur sind Zielkonflikte. Einerseits kann eine Erhöhung des Leitzinses durch die Zentralbank nicht so leicht umgangen werden, wie dies bei gezielten prudenziellen Instrumenten der Fall ist. Prudenzielle Maßnahmen treffen in erster Linie nur die problematischen Finanzinstitutionen und bieten somit Raum für Ausweichreaktionen, welche die effektive Eindämmung von systemischem Risiko verhindern kann. Andererseits kann eine Hinaufsetzung des Leitzinses mit einem substanziellen wirtschaftlichen Kollateralschaden verbunden sein: Ein höherer Leitzins senkt gewöhnlich die gesamtwirtschaftliche Nachfrage, während eine gezielte prudenzielle Intervention genau diese Konsequenzen minimieren soll. Welcher dieser Effekte dominiert, ist somit eine empirische Frage.

Überzeugende empirische Untersuchungen zu dieser Debatte stehen allerdings vor mehreren Herausforderungen. Da die zwei beschriebenen Maßnahmen meist als Alternativen und nicht als komplementäre Politiken gesehen werden, ist es kaum möglich, die beiden zu vergleichen und gleichzeitig Umfeld sowie Zeitrahmen konstant zu halten. Auch gibt es so gut wie nie vergleichbare Kontrollgruppen. Finanzsektoren, die mit diesen Maßnahmen bedacht werden (Versuchsgruppe), weisen aus der Sicht der einschreitenden Behörde ein erhöhtes systemisches Risiko auf. Sie unterscheiden sich dadurch grundsätzlich von Finanzsektoren, die keine potenziell gefährlichen Tendenzen zeigen (Kontrollgruppe) und somit ohne wirtschaftspolitische Eingriffe bleiben. Durch die heutige starke internationale Integration von Finanzmärkten ergeben sich weitere Probleme: beispielsweise könnten grenzüberschreitende Kreditströme selbst die Wirkung einer Leitzinserhöhung zunichtemachen.

Ein natürliches Experiment: dezentrale Geldpolitik in den USA der 20er-Jahre

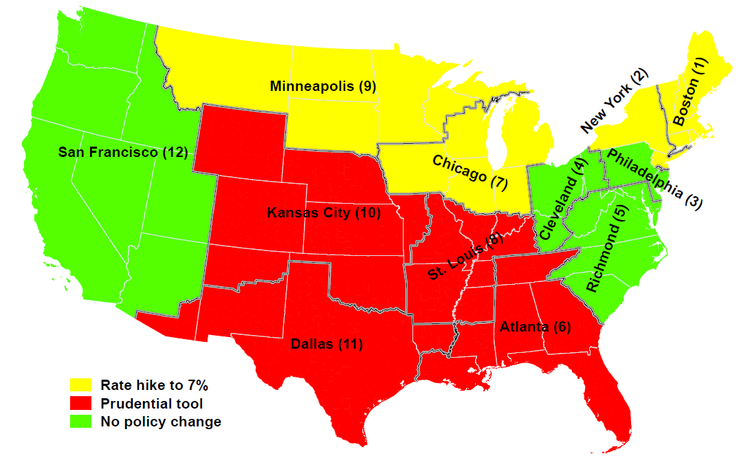

Mein Projekt ist ein Versuch, genau diese Herausforderungen mithilfe eines geeigneten Forschungsdesigns zu überwinden. Mein natürliches Experiment stützt sich dabei auf regionale geldpolitische Unterschiede innerhalb der USA. Zwischen 1914 und 1935 war Geldpolitik in den USA dezentral organisiert und die zwölf (noch heute bestehenden) Federal-Reserve-Distrikte konnten somit unterschiedliche geldpolitische Kurse verfolgen. Im Mai 1920 trafen vier dieser Distrikte die Entscheidung, ihren Leitzins zu erhöhen, um einer starken Expansion der Kreditvergabe durch lokale Banken entgegenzuwirken. Vier weitere Distrikte griffen auf eine prudenzielle Maßnahme zurück, welche insbesondere darauf abzielte, die Kreditvergabe von Banken mit hoher Fremdverschuldungsquote (leverage ratio) zu bremsen.

Die verbleibenden vier Distrikte ergriffen keine besondere Maßnahme. Diese Rahmenbedingungen (siehe Karte) erlauben mir, die Effekte der beiden Politiken (relativ zu dem Szenario ohne Maßnahme) auf die Bankkreditvergabe und in weitere Folge auf die Finanzmarktstabilität zu ermitteln und sie auch direkt innerhalb eines gemeinsamen Umfelds sowie Zeitrahmens gegenüberzustellen.

Um wirklich vergleichbare Versuchs- und Kontrollgruppen von Banken zu bilden, ziehe ich ausschließlich Bankentypen heran, die keine Filialen eröffnen durften und in ganz engen Abständen zu den Grenzen zwischen zwei Distrikten mit unterschiedlichen Politiken angesiedelt waren. Zusätzlich ermöglicht mir die lokale Segmentierung des damaligen amerikanischen Bankenmarktes, potenzielle Spill-overs von vornherein weitgehend auszuschließen. Dieses wirtschaftsgeschichtlich eingebettete Forschungsdesign bietet somit einzigartige Voraussetzungen, um die kausalen Effekte der beiden Maßnahmen zu identifizieren. Meine vorläufigen Ergebnisse zeigen, dass sich speziell die gezielte prudenzielle Maßnahme stark reduzierend auf die Kreditvergabe auswirkte und zur Stabilisierung des Bankensektors beitrug.

Was können wir aus den 1920er-Jahren lernen?

Was aber können wir wirklich aus den 1920er-Jahren lernen? Verzerren nicht beispielsweise die besonderen historischen Gegebenheiten meines Experiments die Effekte der untersuchten Maßnahmen auf den Finanzsektor im Vergleich zur Gegenwart? Über welche Kanäle wirkte sich damals Geldpolitik auf den Finanzsektor und die Realwirtschaft aus und wie unterscheiden sich diese von modernen Transmissionsmechanismen? Wie genau wurde die prudenzielle Maßnahme in den 1920er-Jahren gestaltet und hatte sie wirklich Parallelen zu moderner makroprudenzieller Regulierung? Eine Diskussion dieser Punkte ist natürlich unumgänglich.

Externe Validität ist eine Herausforderung, der sich wirtschaftsgeschichtliche Forschung, aber auch generell angewandte (das heißt empirische) Ökonomie ständig stellen muss und sollte. Wirklich ausschlaggebend für die Gültigkeit und schließlich auch die Relevanz von Forschungsergebnissen aus einem bestimmten Kontext für andere zeitliche oder räumliche Zusammenhänge sind eine korrekte analytische Durchführung (interne Validität) und, vor allem, eine überzeugende Argumentation zur allgemeineren Anwendbarkeit. Mein Versuch, diesen Anforderungen gerecht zu werden, kann in meinem aktuellen Arbeitspapier nachvollzogen werden. (Kilian Rieder, 21.5.2019)