Bild nicht mehr verfügbar.

Was kostet Geld? Frühere Gewissheiten gelten heute zunehmend nicht mehr.

Wien – Vor einigen Jahren gab es ein paar simple Gewissheiten im Bankgeschäft. Wer sein Geld auf ein Sparbuch legt, bekommt Zinsen. Wer sich Geld ausleihen will, muss welche zahlen. Auch für Staaten gelten ähnliche Regeln. Länder wie Österreich und Deutschland kamen zu passablen Konditionen an Kredite, mögliche Pleitekandidaten wie Spanien und Portugal mussten horrende Zinsen bezahlen.

Heute ist das völlig anders. Die Finanzwelt steht Kopf. Die wichtigsten Zentralbanken haben die Zinsen auf oder sogar unter null gesenkt, weil sie so hofften, die Wirtschaft anzukurbeln. Aktuell kommt hinzu, dass die Furcht vor einem globalen Abschwung zunimmt. Das treibt das Zinsniveau weiter nach unten – mit außergewöhnlichen Folgen.

1. Wer spart, der zahlt

Dagobert Duck badet stundenlang im Bargeld in seinem Geldspeicher. Wenn auch nur eine Münze fehlt, merkt er es sofort. Seinen Schatz zu bewachen kostet Zeit, bereitet der Comicfigur aber unendlich viel Spaß. Ansonsten wäre sein Verhalten völlig irrational gewesen: Wozu einen teuren Speicher bauen, wenn man das Geld auch zur Bank tragen kann und dort auch noch Zinsen kassiert?

Was seit Ewigkeiten eine Gewissheit war, ist heute keine mehr. Zunehmend müssen Bankkunden für das Privileg, ihr Geld ihrer Hausbank anzuvertrauen, Minuszinsen bezahlen. In Deutschland sind bereits bei zahlreichen Kreditinstituten hohe Privatguthaben betroffen: Über 100 Banken heben Negativzinsen von ihren Sparern ein. Die Entwicklung in der Schweiz verläuft ähnlich. Dort hat vor kurzem die UBS angekündigt, Strafzinsen einzuheben: Wer Guthaben über 500.000 Euro bei der Bank anlegt, muss einmal im Jahr 0,6 Prozent an das Institut zahlen.

In Österreich gibt es Negativzinsen für Unternehmen seit dem vergangenen Jahr. Privatkunden sind bisher nicht betroffen: Laut einer Entscheidung des Obersten Gerichtshofs dürfen Banken auf Sparguthaben keine Negativzinsen einheben. Bei Girokonten ist das nicht ausgeschlossen.

Warum erheben Banken Negativzinsen? Neben höheren Kontoführungsgebühren ist das eine Möglichkeit für die Institute, ihre eigenen Strafzinsen auf die Kunden überzuwälzen. Wenn Kreditinstitute über ein Minimumlevel hinaus Zentralbankgeld halten, müssen die dafür nämlich derzeit selbst Zinsen an die Europäische Zentralbank (EZB) zahlen.

Die Bankkunden machen dabei mit, weil Millionen von Euro nicht unter der Matratze Platz haben. Für kleinere Guthaben wäre die Option, Bargeld zu horten, attraktiver. Nicht zuletzt deswegen, sind sie nicht betroffen.

2. Kredite zum Negativzins

Auf der anderen Seite kämpfen Kreditinstitute darum, Kunden zu finden, die Geld bei ihnen ausborgen. In der Eurozone belohnt die EZB finanziell Banken, die eifrig Kredite vergeben, was die Zinsen für Häuselbauer in die Tiefe getrieben hat. Im Schnitt ist ein Kredit für den Wohnungskauf in Österreich derzeit unter zwei Prozent verzinst. Vor zehn Jahren waren fünf bis sechs Prozent normal.

In Dänemark ist die Entwicklung noch extremer: Die Jyske Bank wirbt damit, Häuselbauern ein Darlehen über zehn Jahre zu einem Zinssatz von minus 0,5 Prozent zu geben. Technisch läuft das so ab: Wer sich Geld bei Jyske borgt, muss monatlichen zwar Raten zurückzahlen. Doch der Betrag, den der Kunde der Bank schuldet, sinkt Monat für Monat mehr ab, als die Ratenzahlung ausmacht. Dass der Zinssatz negativ ist, bedeutet noch nicht, dass man tatsächlich weniger zurückzahlt, als man sich ausgeborgt hat. Dafür sorgen Gebühren und Spesen.

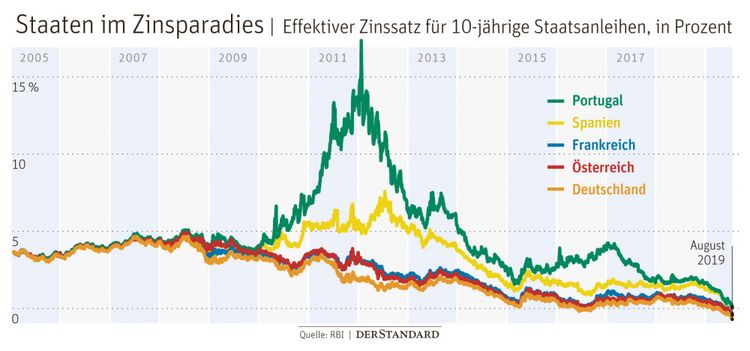

3. Krisenstaaten im Paradies

Erinnern Sie sich noch? Im Frühjahr 2011 stand Portugal am Rande der Staatspleite. Das Land konnte sich die Zinsen für Kredite am Markt nicht mehr leisten. Die übrigen Euroländer und der Internationale Währungsfonds (IWF) mussten einspringen und Lissabon mit Notkrediten aushelfen. Ein Jahr später war Spanien an der Reihe. Und heute? Geldgeber bieten Spanien Zinsen an, damit sich das Land etwas bei ihnen borgt. Richtig verstanden: Nicht Spanien zahlt Zinsen, sondern bekommt welche, wenn es sich verschuldet. Madrids Kredite mit einer Laufzeit von neun Jahren sind negativ verzinst. Bei zehnjährige Staatsanleihen ist der effektive Zinssatz derzeit null. Bei Portugal ist es ähnlich.

Die EZB hat massiv Staatsanleihen aufgekauft und damit die Kurse für die Papiere nach oben getrieben und die Zinsen nach unten. Bei Staatsanleihen entwickeln sich Kurse und Zinsen immer gegengleich. Aktuell geht die Angst vor einer neuen Rezession um. Aus Deutschland kommen schlechte Wirtschaftsdaten, die Inflation in der Eurozone ist weit unter dem Zielwert der EZB. Als Folge rechnen viele Anleger damit, dass die Notenbanken bald wieder aktiv werden und erneut beginnen, die Zinsen zu drücken. Damit würden die Kurse steigen. Anleger kaufen Staatsanleihen vermehrt, um von Kursgewinnen zu profitieren, sagt Felix Düregger, Zins- und Währungsstratege bei der Schoellerbank.

4. Kurze Kredite sind teurer

Normalerweise gilt, dass Schuldner mehr Geld zu bezahlen haben, je länger sie sich einen Kredit nehmen. Doch zumindest in der vergangenen Woche war das im Fall der wichtigsten Volkswirtschaft der Welt anders: Zweijährige Staatsanleihen warfen in den USA eine höhere Rendite ab als zehnjährige.

Diese sogenannte Inversion der Zinskurve gilt als historisch verlässliches Warnsignal dafür, dass ein Wirtschaftsabschwung bevorsteht. Doch in Zeiten unkonventioneller Geldpolitik ist selbst das laut Experten nicht mehr gesichert. Denn die Notenbanken haben mit ihren milliardenschweren Interventionen die Marktsignale verzerrt. (Leopold Stefan, András Szigetvari, 20.8.2019)