In einer kürzlich gehaltenen Rede zum jährlichen Jackson-Hole-Symposium zum Thema Challenges for Monetary Policy der US-Notenbank Federal Reserve führt der aktuelle Vorsitzende Jerome H. Powell an: "In principle, anything that affects the outlook for employment and inflation could also affect the appropriate stance of monetary policy, and that could include uncertainty about trade policy."

Nicht nur Unsicherheit in der politischen Arena, wie die aktuelle Handelspolitik der Vereinigten Staaten unter Präsident Donald Trump, sondern auch einzelne Ereignisse – in der einschlägigen Literatur oftmals als "exogene Schocks" bezeichnet – können sich negativ auf die gesamtwirtschaftliche Entwicklung auswirken. Prägnante Beispiele hierfür sind die 9/11-Terroranschläge, die in den Vereinigten Staaten zu Fluktuationen auf Finanzmärkten mit globalen realwirtschaftlichen Konsequenzen führten, oder das Brexit-Referendum, das bereits vor dem geplanten Austritt des Vereinigten Königreichs aus der EU Auswirkungen auf Standort- und Investitionsentscheidungen einer großen Anzahl an Firmen hatte. Neben derartigen Ereignissen erhöht sich die Unsicherheit in Rezessionen, während Wachstumsphasen durch geringe Unsicherheit geprägt sind.

Definitionen von Unsicherheit

Unsicherheit ist ein vergleichsweises abstraktes und breit gefasstes Konzept. Der Begriff umfasst sowohl die individuelle Ebene von Firmen und Haushalten bezüglich Investitions- oder Konsumentscheidungen, als auch zukünftige makroökonomische Entwicklungen und die mikroökonomischen Ebene. Ersteres ist relevant für fiskalpolitische Entscheidungen von Regierungen und geldpolitische Maßnahmen von Zentralbanken im Zusammenhang mit Wirtschaftswachstum, Arbeitslosigkeit und Inflation, Zweiteres beinhaltet die Produktivität und Wachstum von Firmen, die zentrale Kennzahlen im Kontext von Finanzierungs- und Investitionsmöglichkeiten darstellen.

In Anlehnung an den berühmten Chicago-Ökonomen Frank Knight aus den 1920er-Jahren unterscheidet man zwischen Risiko und Unsicherheit, wobei moderne Definitionen grundsätzlich eine Mischform dieser beiden Faktoren darstellen. Entscheidungen werden typischerweise auf Basis von Szenarien getroffen, deren Eintreten mit Wahrscheinlichkeiten versehen werden kann und eine Quantifizierung des Risikos erlauben. Entscheidungen unter Unsicherheit sind Entscheidungen, deren Konsequenzen unvorhersehbar sind und demnach keine Einordnung von Szenarien mittels Wahrscheinlichkeiten erlauben. Abhängig von der Art der Entscheidung kann diese Differenzierung für Firmen und Haushalte zu unterschiedlichen individuellen Verhaltensmustern führen, die sich auch auf aggregierte Variablen (wie beispielsweise das Bruttoinlandsprodukt) aus gesamtwirtschaftlicher Perspektive auswirken.

Die Messung von Unsicherheit

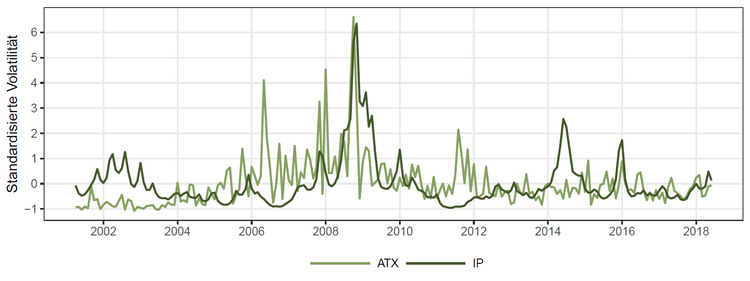

Mangels Beobachtbarkeit existiert kein einheitliches Maß für Unsicherheit, und es bestehen mehrere unterschiedliche Ansätze zur Erstellung diesbezüglicher Indizes. Eine oftmals verwendete Größe ist die Volatilität von Aktienmärkten (zum Beispiel auf Basis von Kursschwankungen innerhalb eines Monats), oder des Wirtschaftswachstums. Die Grafik unten zeigt beide abgeleiteten Maße für Österreich, die Volatilität des ATX (der wichtigste österreichische Aktienindex) und der Industrieproduktion (als monatlicher Indikator der Wirtschaftsleistung).

Die Zeitreihen in der Grafik zeigen verschiedene Perioden erhöhter Unsicherheit. Die monatliche Volatilität der Industrieproduktion (IP) steigt beispielsweise während der leichten Rezession Anfang der 2000er-Jahre, und gipfelt zu Beginn der Weltwirtschaftskrise Ende 2008 mit dem Kollaps der US-Investmentbank Lehman Brothers. Weitere erwähnenswerte Perioden sind jene Mitte 2014 und Anfang 2016, jeweils im Zusammenhang mit der europäischen Staatsschuldenkrise. Schwankungen des ATX weisen allgemein eine höhere Frequenz auf, mit hoher Unsicherheit zwischen 2006 und 2008. Hierbei ist wichtig zu erwähnen, dass die wissenschaftliche Literatur zunehmend zwischen makroökonomischer (bezogen auf klassische aggregierte Wirtschaftsindikatoren) und finanzmarktbezogener Unsicherheit unterscheidet.

Alternative Ansätze konstruieren Unsicherheitsindizes auf Basis von Umfragen. Auf mikroökonomischer Ebene gibt es beispielsweise Umfragen zur Einschätzung des momentanen Geschäftsklimas aus der Perspektive einzelner Firmen, und bezüglich Erwartungen zukünftiger Entwicklungen. Ein intuitives Maß für Unsicherheit resultiert aus der Streuung der Antworten: Gibt es große Differenzen, deutet dies auf höhere Unsicherheit hin. Aus makroökonomischer Perspektive ist unter anderem der sogenannte Survey of Professional Forecasters der Europäischen Zentralbank relevant. Diese Umfrage umfasst eine breite Palette an Institutionen, die sich mit Vorhersagen wirtschaftlicher Dynamiken beschäftigen. Ähnlich wie im Fall der firmenbezogenen Umfragen, deuten Differenzen zwischen den Prognosen auf höhere Unsicherheit hin, geschuldet dem Umstand, dass Vorhersagen unter Unsicherheit wesentlich schwieriger zu tätigen sind.

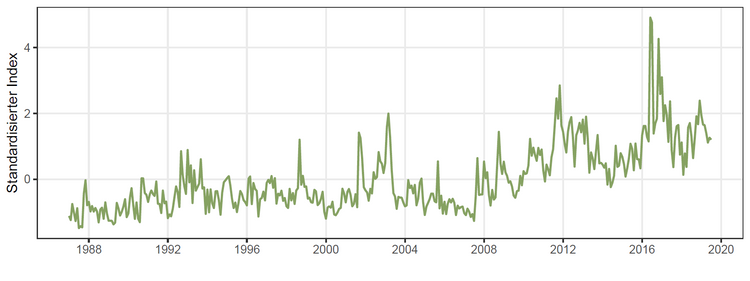

Eine weitere Variante, erstellt von einem Team rund um den renommierten Stanford-Ökonomen Nicholas Bloom, verwendet Zeitungsartikel zur Erstellung eines Unsicherheitsindex. Hierzu werden Archive von Medienunternehmen evaluiert und die Anzahl bestimmter unsicherheitsbezogener Schlüsselwörter in einem gegebenen Monat als Maß für Unsicherheit herangezogen. Schätzungen dieser Art sind online unter policyuncertainty.com verfügbar, wobei die Grafik unten den Index für europäische Unsicherheit zeigt. Viele der bereits angeführten Perioden erhöhter Unsicherheit im Fall Österreichs sind auch hier ersichtlich, allerdings scheint nach dieser Messung das allgemeine Unsicherheitsniveau über die Zeit zuzunehmen. Speziell die Eurokrise ab 2012, Ereignisse im Zusammenhang mit dem Brexit Referendum Mitte 2016, und die Außen- und Handelspolitik der Vereinigten Staaten seit der Wahl Donald Trumps sind klar ersichtlich.

Neben diesen vergleichsweise einfachen Kennzahlen existieren diverse komplexe statistische Verfahren zur Messung von Unsicherheit, beispielsweise auf Basis gemeinsamer Volatilitäten einer großen Anzahl an relevanten makroökonomischen Zeitreihen. Grundsätzlich weisen die meisten der angeführten Maße eine hohe Korrelation zueinander auf, allerdings bestehen kleinere Unterschiede bezüglich der Frequenz der Ereignisse und des Ausmaßes der gemessenen Unsicherheit.

Wie wirkt sich Unsicherheit auf die Wirtschaft aus?

Unabhängig vom gewählten Maß für Unsicherheit besteht große Einigkeit bezüglich der Auswirkungen sowohl auf zentrale makroökonomische Variablen wie Wirtschaftswachstum, Arbeitslosigkeit und Inflation, als auch auf Finanzmärkte, beispielsweise im Zusammenhang mit dem Zinsniveau oder Aktienpreisen.

Klassische Wirkungskanäle betreffen vorwiegend den realen Wirtschaftssektor. In anderen Worten führt Unsicherheit zu einer abwartenden Haltung von Unternehmen, Investitionen zu tätigen und verändert deren Einstellungspolitik. Typischerweise werden in Zeiten hoher Unsicherheit Mitarbeiter gekündigt und gleichzeitig keine längerfristigen Arbeitsverträge abgeschlossen oder Investitionen getätigt. Neben Effekten am Arbeitsmarkt verschieben Konsumentinnen und Konsumenten aufgrund höherer Unsicherheit Kauf- und Investitionsentscheidungen oftmals auf spätere Zeitpunkte. Bezüglich Preisentwicklungen existieren gegenläufige Theorien, empirisch werden allerdings oft disinflationäre Effekte gemessen. Diese Beobachtungen führen typischerweise zu einem allgemeinen Rückgang der Wirtschaftsleistung.

Ein wesentlicher Faktor sind zudem globale Finanzmärkte. Negative Effekte von Unsicherheitsschocks werden typischerweise durch expansive Geldpolitik von Zentralbanken bekämpft, was sich in einer Senkung des Zinsniveaus niederschlägt. Über einen längeren Zeitraum bewirken diese Maßnahmen auch eine Senkung längerfristiger Zinsen von Staatsanleihen, im Speziellen im Zusammenhang mit unkonventioneller Geldpolitik und quantitative easing. Eng damit verbunden ist die Entwicklung von Aktienpreisen. Unsicherheit führt dazu, dass Investoren ihr Kapital von risikoreichen Anlageformen wie Aktien in sicherere Formen wie beispielsweise Staatsanleihen umschichten. Die daraus resultierende erhöhte Nachfrage nach Staatsanleihen (safe assets) spiegelt sich wiederum in niedrigeren Zinsen wider.

Ein interessanter Aspekt ergibt sich aus dem Zusammenspiel von fiskalischen oder geldpolitischen Maßnahmen und Unsicherheit über deren Umsetzung. Studien zeigen beispielsweise, dass expansive Geldpolitik geringere Wirksamkeit in Zeiten großer wirtschaftlicher Unsicherheit hat; analog zu dieser Beobachtung weisen fiskalpolitische Konjunkturpakete oftmals geringere Effekte unter großer Unsicherheit auf und können abhängig von ihrer spezifischen Umsetzung die Unsicherheit sogar erhöhen und unerwünschte negative wirtschaftliche Effekte erzeugen.

Unsicherheitsschocks

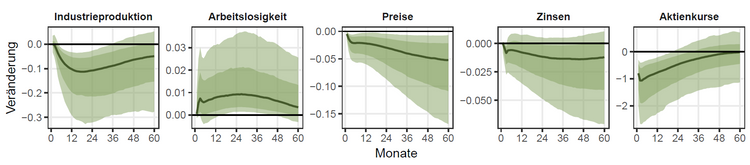

Um eine grobe Einordnung der Relevanz für den Konjunkturzyklus in Österreich zu bieten, verwendet dieser Blogbeitrag ein dynamisches Zeitreihenmodell zur Beschreibung wirtschaftlicher Dynamiken des Landes. Das Modell basiert auf aggregierten monatlichen Daten für die Jahre 2001 bis 2018 und misst die empirischen Zusammenhänge zwischen verschiedenen relevanten Variablen (Industrieproduktion, Arbeitslosigkeit, das Preisniveau gemessen durch den Verbraucherpreisindex, Zinsen der zehnjährigen Österreichischen Staatsanleihen, und Aktienpreise). Als Maß für Unsicherheit wird die monatliche Volatilität des ATX herangezogen. Diese Art der Modellierung ermöglicht die Simulation einer unerwarteten Erhöhung der Unsicherheit, im Folgenden als "Schock" bezeichnet, und beschreibt Bewegungen in den betrachteten Zeitreihen, die durch den Schock ausgelöst werden.

Die Konsequenzen einer unerwarteten Erhöhung der Unsicherheit über einen simulierten Zeitraum von fünf Jahren sind in der obigen Grafik dargestellt. Die dunkelgrüne Linie zeigt das wahrscheinlichste Szenario, wobei die grün schattierten Flächen die Schätzunsicherheit der Simulation widerspiegeln. Unmittelbar nach einem Schock sinken Aktienkurse um rund ein Prozent. Die Ergebnisse zeigen, dass die Industrieproduktion, Arbeitslosigkeit, Preise und Zinsen erst mit einer Verzögerung reagieren. Die maximalen Effekte für die Industrieproduktion liegen bei rund minus 0,1 Prozent nach einem Zeitraum von 12 bis 24 Monaten. Die Arbeitslosigkeit steigt nach etwa zwei Jahren um 0,01 Prozentpunkte – im internationalen Vergleich relativ geringe Effekte, erklärbar durch den vergleichsweise rigiden österreichischen Arbeitsmarkt. Das Preisniveau sinkt über den vollen Betrachtungszeitraum und zeigt einen Rückgang von maximal 0,05 Prozent. Die Zinsen auf österreichische Staatsanleihen fallen ebenfalls, allerdings sind die gemessenen Effekte nicht signifikant und liegen bei rund 0,02 Prozentpunkten.

Zusammenfassend führt Unsicherheit unabhängig vom gewählten Maß zu negativen gesamtwirtschaftlichen Effekten. Die empirischen Ergebnisse dieses Blogbeitrags stehen mit den Erklärungen auf Basis ökonomischer Theorie in Einklang und zeigen einen Rückgang der Industrieproduktion, des Preis- und Zinsniveaus und der Aktienkurse. Erwartungsgemäß steigt die Arbeitslosigkeit in Zeiten hoher Unsicherheit. Gegeben die aktuellen politischen und wirtschaftlichen Entwicklungen im Zusammenhang mit populistischen Bewegungen stellt Unsicherheit eine maßgebliche Determinante des Konjunkturzyklus dar. Eine Reduktion des gegenwärtig hohen Levels an internationaler Unsicherheit und der Frequenz von politisch bedingten Schocks würde sich demnach potenziell positiv auf die wirtschaftliche Entwicklung auswirken. (Michael Pfarrhofer, 1.10.2019)