Bild nicht mehr verfügbar.

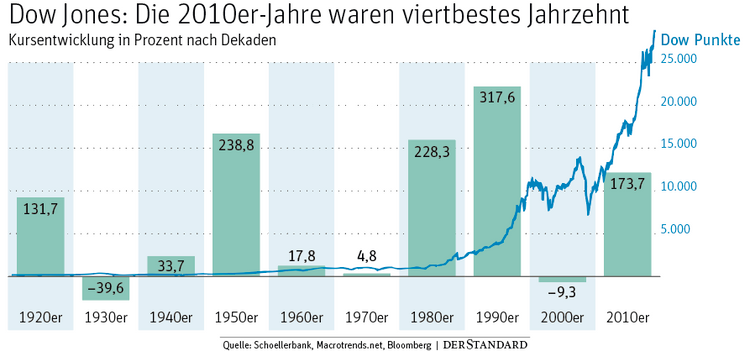

Die Roaring Twenties – ein Jahrzehnt, das die meisten mit Swing, Charleston und Champagner assoziieren. Investoren denken bei den 1920er-Jahren eher an die gewaltige Börsenparty, bei der sich an der Wall Street der Dow-Jones-Index mehr als verdoppeln konnte. Freilich folgte auf den jahrelangen Überschwung mit dem Börsenkrach von 1929 und der anschließenden Weltwirtschaftskrise ein böses Erwachen. Aber wie werden die 20er-Jahre dieses Jahrzehnts? Ähneln sie mehr den Roaring Twenties oder den 1930er-Jahren, mit minus 40 Prozent die schwächste Dekade der vergangenen 100 Jahre?

Zugegeben, Prognosen für die nächsten zehn Jahre klingen ein bisschen nach Stochern im Nebel. Dennoch, auf Basis vergangener Entwicklungen und mancher Experteneinschätzung lassen sich zumindest Anhaltspunkte für die mögliche Entwicklung festmachen – und worauf Anleger achten sollten.

·Börsenhausse hält an Ein nicht unwahrscheinliches Szenario ist die Fortsetzung des seit 2009 laufenden Kursaufschwungs. Dafür spricht ein Blick in die Vergangenheit: Auf das gute Börsenjahrzehnt der 1990er-Jahre folgte eine noch bessere Dekade an der Wall Street. Treiber war die expansive Geldpolitik des damaligen Chefs der US-Notenbank Fed, Alan Greenspan. Zudem kam der Internethype so richtig ins Rollen, sodass Greenspan 1996 vor dem "irrationalen Überschwang" der Investoren warnte. Allerdings konnte er wegen Krisen in Asien und Russland und des Zusammenbruchs des riesigen Hedgefonds LTCM die Zinszügel nicht straffen, die Börsenparty setzte sich bis zur Jahrtausendwende fort.

Eine Parallele zur aktuellen Lage ist die sehr expansive Geldpolitik der Notenbanken. Zudem könnten in den 2020er-Jahren technologische Treiber, ähnlich wie beim Internet 30 Jahre zuvor, die Fantasien der Investoren beflügeln. Aus derzeitiger Sicht könnten es sich dabei künstliche Intelligenz, Digitalisierung und Robotik handeln, die in immer mehr Lebensbereiche vordringen.

·Crash beendet Aufschwung Sollten die Crashpropheten recht behalten, werden die von ihnen stets betonten Risiken schlagend. Dabei handelt es sich um das Platzen einer gleichzeitigen Schulden- und Vermögenspreisblase. Dazu kommt die Warnung vor Zombieökonomien und -firmen, die nur noch dank niedriger Zinsen am Leben gehalten werden. Dafür spricht, dass etwa Greenspan damit rechnet, dass auch in den USA wahrscheinlich künftig Negativzinsen eingeführt werden – jedoch wird dies wohl kaum während eines Wirtschafts- und Börsenaufschwungs der Fall sein, sondern um eine Rezession samt Kursverfall abzufedern. Anleihen könnten in diesem Szenario profitieren, während Aktien zumindest zwischenzeitlich unter die Räder kommen.

·Inflation springt an Nur wenige wie der Anlagestratege Timothy Hayes von Ned Davis Research haben ein nachhaltiges Anspringen der Inflation in den 20er-Jahren auf der Rechnung. Sein Argument: Früher oder später wird sich die expansive Geldpolitik der Notenbanken nicht nur in höheren Vermögenspreisen, sondern auch in höheren Verbraucherpreisen niederschlagen. Dass dies auch schnell gehen könnte, umschreibt Fondsmanager Alexander Adrian von der Schoellerbank mit dem Ketchupeffekt: Man schlägt lange auf den Boden der Glasflasche, ohne dass die Sauce herauskommt – und plötzlich leert sich die Flasche fast in einem Zug.

Dieses Szenario würde am ehesten den 1970er-Jahren ähneln, als zwei Ölpreiskrisen die Inflation global nach oben trieben. Aktien tendierten damals de facto ein Jahrzehnt seitwärts, allerdings nagte die hohe Inflation an der realen Performance. Am schwersten wären jedoch der kaum verzinste Anleihenmarkt von einer hohen Teuerung getroffen. Erste Anzeichen für dieses Szenario wären höhere Renditen bei Schuldpapieren und – wie in den 1970ern – deutlich steigende Rohstoffpreise. (Alexander Hahn, 19.1.2019)