Was haben Italien, Spanien, Frankreich und Belgien gemeinsam, abseits einer gemeinsamen Sprachfamilie? Alle diese Länder sind Mitglieder der Eurozone, haben hohe Staatsschulden und die höchste Anzahl an Covid-19-Toten pro Einwohner. Wie ein altes Zitat besagt, ist der Plural von Anekdote Daten ("The plural of anecdote is data"), weshalb wir uns diesen Zusammenhang in nachfolgender Grafik genauer ansehen wollen.

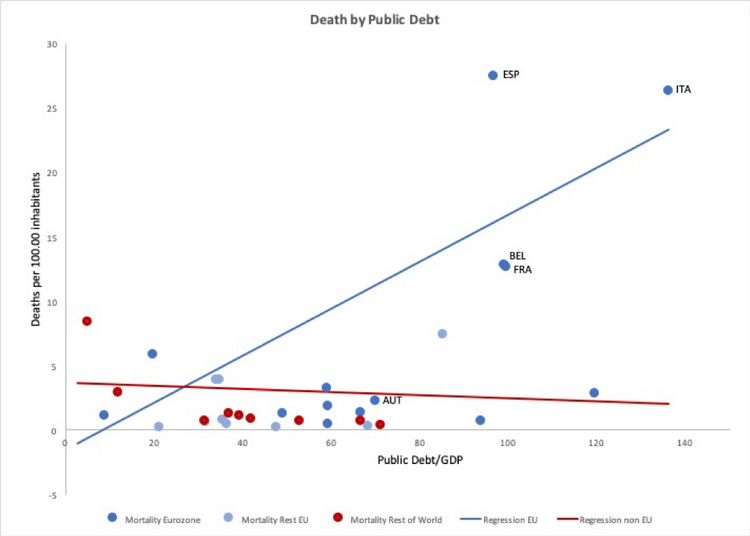

Die Daten zur Staatsschuldenquote (2019) stammen von der Ameco-Datenbank der Europäischen Union, die Daten zu den Convid-19-Toten je 100.000 Einwohnern vom Johns Hopkins Coronavirus Resource Center (Stand 12. April 2020). Jeder Datenpunkt entspricht einem Land. Punkte in Dunkelblau sind Länder, die Mitglied der Eurozone sind, Punkte in Hellblau sind die anderen EU-Mitgliedsstaaten (Stichtag 31.12.2019), während Punkte in Rot (die wenigen) Staaten außerhalb der EU darstellen, die in der Ameco-Datenbank enthalten sind. Die blaue Linie zeigt die Korrelation zwischen den Variablen unter den EU-Mitgliedsstaaten. Die rote Linie hingegen gibt die Korrelation für Länder außerhalb der EU wieder.

Für die Länder der EU korreliert eine um zehn Prozentpunkte höhere Staatsschuld mit 18 zusätzlichen Toten je Million Einwohner, wobei dieser (lineare) Zusammenhang statistisch hochsignifikant ist. Um diese Zahl zu ermitteln, haben wir für die Mitgliedschaft in der Eurozone (kein Unterschied zu den sonstigen EU-Ländern) und für Länder außerhalb der EU kontrolliert. Sinnvollerweise müsste man wohl auch noch für den Zeitpunkt des Auftretens der Epidemie (Österreich hatte länger Zeit, sich vorzubereiten, als Italien und konnte sowohl von dessen Erfolgen als auch von dessen Fehlern lernen) und die Altersstruktur der Infizierten kontrollieren, was aufgrund mangelnder Daten leider nicht möglich war. Obwohl das Sample sehr klein ist und die Aussagen daher mit Vorsicht zu genießen sind, finden wir keinerlei Zusammenhang (weder positiv noch negativ) zwischen Staatsschuldenquote und Covid-19-Toten außerhalb der EU (die rote Linie ist statistisch nicht von einer Horizontalen zu unterscheiden). Der Zusammenhang zwischen Staatsschuldenquote und der Anzahl an Opfern durch das Coronavirus ist übrigens nicht gering. Hätte Italien (Staatsschuldenquote von 136 Prozent) die österreichische Staatsschuldenquote (70 Prozent) gehabt, dann sollte Italien 7.200 Tote weniger haben. Diese Interpretation ist freilich gefährlich, weil sie aus einer Korrelation eine Kausalität ableitet.

Staatsschulden und Sterberate

Dennoch können und sollten wir uns die Frage der Kausalität zumindest theoretisch stellen. Auszuschließen ist hierbei wohl ein direkter Zusammenhang, denn Staatsschulden töten nicht, auch wenn der Titel dieses Beitrags etwas anderes suggeriert. Aber Staatsschulden können natürlich indirekte Auswirkungen auf die Sterbewahrscheinlichkeit haben. Höhere Staatsschulden führen per Definition zu einem höheren Zinsendienst auf die Staatsschuld. Dazu kommt, dass Länder mit einer höheren Staatsschuldenquote von den Finanzmärkten tendenziell riskanter bewertet werden und daher einen Risikoaufschlag auf ihre Zinsen zahlen müssen. Bei Italien hat dieser Spread zuletzt etwa zwei Prozentpunkte betragen. Und dies führt dazu, dass diese Länder selbst bei ausgeglichenem Primärhaushalt – Italien hatte seit 1992 (mit einer einzigen Ausnahme 2009) höhere Staatseinnahmen als öffentliche Ausgaben – ein deutliches Nettodefizit aufweisen.

Es stellt sich nunmehr die Frage, warum wir einen positiven Zusammenhang zwischen Staatsschulden und Covid-Toten innerhalb der EU sehen, allerdings nicht außerhalb. Länder der EU, noch stärker Länder der Eurozone, sind einem rigiden Regelwerk zur Reduktion der Staatsschulden unterworfen, von den Maastricht-Kriterien über den Stabilitäts- und Wachstumspakt bis zum Europäischen Fiskalpakt. Die Möglichkeit, Defizite zu machen, wird innerhalb Europas deutlich eingeschränkt, und dies führte unweigerlich zu Sparmaßnahmen. In Italien etwa zu einer Reduktion der öffentlichen Ausgaben im Straßenbau (der Einsturz der Ponti Morandi 2018 in Genua war wohl eine indirekte Folge davon), im Bereich der Bildung und der Universitäten (dieser Autor kann ein Lied davon singen), und eben auch im Gesundheitswesen. Die Reduktion der Betten auf Intensivstationen aufgrund des Sparzwangs über die letzten Jahre führte vermutlich zum Beinahekollaps des Spitalssystems in Bergamo und Brescia, ebenso wohl aber auch im Elsass und in Madrid. Das Fehlen von Vorräten an Mundschutz und Schutzbekleidung (das zu bisher mehr als 100 toten Ärzten in Italien geführt hat), die geringe Anzahl an Labors zur Auswertung von Tests, um Infektionsherde frühzeitig zu erkennen – all dies lässt sich letztendlich auf den auferlegten Sparzwang zurückführen.

Wo in Italien in Spanien die Schulden herkommen

Bevor wir uns wieder der aktuellen Situation zuwenden, sei noch einmal kurz auf die Frage eingegangen, warum es zur hohen Staatsschuld in einigen Ländern gekommen ist. In Italien war es die Folge instabiler Regierungen bis in die 90er-Jahre, die als Lösung zur Finanzierung von öffentlichen Ausgaben oftmals Schulden gegenüber neuen Steuern bevorzugten. Und natürlich kommt wie überall die Ineffizienz bei der Verwendung von öffentlichen Mitteln und das Maß an Steuerhinterziehung erschwerend hinzu. Etwas, zu dem im Übrigen auch Österreich mit dem langen Beharren auf einem Bankgeheimnis beigetragen hat. Und natürlich hat das Verpassen eines "window of opportunity" zwischen der Einführung des Euro 1999 und der Finanzmarktkrise 2008, als die Zinsen auf die italienische Staatsschuld denkbar niedrig gewesen sind und eine Sanierung der Staatsfinanzen einfacher gewesen wäre, das Problem nicht verbessert. Man hat stattdessen kräftig Geld ausgegeben, etwa für die "Grande Opere" (große Bauten) wie etwa die Schnellzugverbindung zwischen Mailand und Rom, die nebenbei erwähnt zu den aktuellen finanziellen Problemen von Alitalia geführt hat.

Spanien hingegen hat eine viel kürzere Geschichte hoher Staatsschulden. Stand die Staatsschuldenquote 2007 noch bei 36 Prozent, ist man inzwischen bei fast 100 Prozent angelangt. Spanien hat sein gesamtes "Pulver" in der Finanzmarktkrise verschossen, um sein Wachstumsprojekt nicht zu gefährden. Spanien hat seit Beginn der großen Finanzmarktkrise Schulden aufgenommen, um den negativen Effekt auf die spanische Wirtschaft aufzufangen. Das war durchaus erfolgreich, und Spaniens Wachstumsraten lagen in den vergangenen Jahren im Spitzenfeld der EU. Italien konnte auf dieses Instrument schon damals nicht zurückgreifen, um die Refinanzierung seiner Staatsschulden nicht zu gefährden. In der Tat war Italien das einzige Land Europas, das in der Finanzmarktkrise keinen positiven fiskalpolitischen Impuls gesetzt hat.

Heute stehen beide Länder vor der gleichen Situation und haben kaum einen Spielraum, den größten Angebots- und Nachfrageschock seit dem Zweiten Weltkrieg abzufangen. Denn neben einer expansiven Geldpolitik benötigt es aktuell eine ebenso expansive Fiskalpolitik. Spanien, Italien, Belgien oder auch Frankreich haben die Schulden wohl selbst verursacht. Während Deutschland, aber auch Österreich, Geld von den Kapitalmärkten quasi umsonst geborgt bekommt, trifft dies auf Länder mit hoher Staatsschuld nicht zu. Und obwohl sie die aktuelle ökonomische Krise nicht selbst verschuldet haben, können sie sich aufgrund der Restriktionen, die diese Schulden mit sich bringen, nur sehr schwer selbst von den wirtschaftlichen Folgen befreien. Wie die EU damit umgeht, wird das Schicksal des Kontinents nachträglich beeinflussen. Und dafür gibt es mehrere Optionen.

Sollte die EU eingreifen?

Nichts tun ist natürlich eine Möglichkeit, frei nach dem Motto "Jeder rette sich selbst". Das entspricht in etwa der ursprünglichen Position Deutschlands, Österreichs und der Niederlande. Die Finanzmärkte würden dem ehemaligen Hartwährungsblock schon genug Mittel zu günstigen Konditionen zubilligen. Italien, Spanien, aber vermutlich auch Frankreich und Belgien hätten da schon mehr Schwierigkeiten. Obwohl sie die aktuelle Krise nicht verursacht haben, wird ihnen auferlegt, aufgrund der Sünden der Vergangenheit Strafe zu zahlen. Aufgrund der Integration der Märkte hätte das aber sehr wohl auch negative Auswirkungen in Österreich, weshalb Hilfe sehr wohl auch Selbsthilfe ist.

Letzte Woche haben sich die Finanzminister zu einer anderen Option durchgerungen und den ESM um 240 Milliarden Euro aufgestockt mit der Möglichkeit, bis zu zwei Prozent des nationalen BIP (in Italien sind das 37 Milliarden) ohne ernstzunehmende Auflagen für die Verbesserung der medizinischen Versorgung zu beantragen. Antragsteller übernehmen die Rolle eines Bittstellers (frei nach dem auf individueller Ebene verpönten Prinzip Almosen statt Sozialleistungen). Selbst deutsche Ökonominnen und Ökonomen haben sich vor kurzem in einer ifo-Umfrage mehrheitlich gegen den ESM ausgesprochen, weil er auf Kapitalmärkten zu einer weiteren Stigmatisierung von Antragstellern führen würde, und damit einhergehend wohl zu höheren Zinsen auf die restliche Staatsschuld.

Die dritte Alternative sind die selbst von deutschen Ökonominnen und Ökonomen präferierten Corona-Bonds. Diese könnten entweder von der Europäischen Union selbst emittiert werden, welche die Mittel dann auf die einzelnen Mitgliedsstaaten aufteilt, wobei die bestehende Staatsschuld unverändert bei den Nationalstaaten bleibt. Dies würde allerdings eine Veränderung der Verträge über die Europäische Union (der EU-Verfassung) benötigen und die Gefahr mit sich bringen, dass diese Büchse der Pandora nicht mehr so einfach geschlossen werden kann. Anstatt dessen könnte man eine gemeinsame Anleihe der 27 EU-Mitgliedsstaaten begeben. Das hat im Kleinen und aus anderen Motiven bereits bisher sehr gut bei gemeinsamen Anleihen von Österreich und den Niederlanden funktioniert und wäre sofort implementierbar. Diese Anleihen würden auf Kapitalmärkten wohl ähnlich niedrig verzinst werden wie deutsche oder österreichische Staatsanleihen (zumindest bei subsidiärer Haftung), weshalb die Kosten des wirtschaftlichen Wiederaufbaus alle Länder Europas gleich belasten würden. Der Europäische Rat nächste Woche hätte nach wie vor Zeit, eine Entscheidung in diese Richtung zu treffen.

Die Schulden und die Toten

Aber zurück zur zugegeben provokanten These dieses Beitrags. Falls tatsächlich ein kausaler Zusammenhang zwischen Staatsschulden und Covid-19-Toten bei gegebenen fiskalpolitischen Regeln bestehen sollte, dann hat die EU gut daran getan, ESM-Mittel für die medizinische Versorgung bereitzustellen und den Fiskalpakt auszusetzen. Denn sollte, wie das bereits in Hongkong und Singapur passiert ist, eine zweite Welle des Virus über Europa hereinbrechen, dann könnte man eine Mitschuld an den weiteren Opfern nicht mehr leugnen. Wie die Debatte über ein gemeinsames Vorgehen auf EU-Ebene gezeigt hat, steckt der Fiskalpakt allerdings nach wie vor in den Köpfen mancher Entscheidungsträger.

Jedenfalls werden wir aus dieser Krise anders herauskommen, als wir hineingegangen sind. Ganz Europa hat gelernt, dass eine unkontrollierte Globalisierung zu überdenken ist, sowohl aufgrund der resultierenden Engpässe in der Versorgung mit medizinischer Schutzbekleidung aus China als auch mit Medikamenten aus Indien, als auch aufgrund des Risikos einer Unterbrechung globaler Lieferketten. Massive Staatshilfen für Unternehmen, die bisher dogmatisch abgelehnt wurden, stehen plötzlich vielerorts auf der Tagesordnung. Wir werden die Frage nach Staatszielen – Welchen Grad an medizinische Versorgung wollen wir unseren Mitbürgern liefern? Welche öffentlichen Leistungen sind redundant? Wie kann man dies möglichst effizient finanzieren? – neu diskutieren müssen und das Primat des Schuldenabbaus überdenken müssen. Dennoch sollten hochverschuldete Länder Europas hoffentlich jene Lektion gelernt haben, die der Wiener Finanzstadtrat Hugo Breitner (1873–1946) früh verinnerlicht hat: Nur wer keine Schulden hat, ist von einer Willkür der Finanzmärkte unabhängig. Und sie werden sich hoffentlich aus eigenem Interesse heraus anstrengen, die Schulden abzubauen, sobald die aktuelle Krise vorbei ist. (Martin Zagler, 14.4.2020)