In der Seilerstätte, im Zentrum Wiens, wird das große Geld gemacht. In einem unscheinbaren grauen Eckgebäude hat die Österreichische Bundesfinanzierungsagentur (ÖBFA) ihren Sitz. Im Auftrag des Finanzministeriums borgt sich die Agentur von Banken, Fonds oder Versicherungen jenes Geld aus, das die Republik braucht, um ihre Rechnungen zu begleichen.

Corona-bedingt war alles anders. Noch zu Jahresbeginn war der Plan, dass die Republik Kredite über etwas mehr als 32 Milliarden Euro aufnimmt. Im Wesentlichen wären auslaufende Darlehen durch neue Staatsanleihen, das sind handelbare Finanzpapiere, mit denen sich Staaten verschulden, ersetzt worden.

Doch durch die Krise sind die Ausgaben höher als gedacht, Geld wird für Kurzarbeit ebenso gebraucht wie für diverse Unternehmerhilfen. Hinzu kommen niedrigere Einnahmen durch die Krise. Statt 32 Milliarden braucht Österreich mehr als 60 Milliarden.

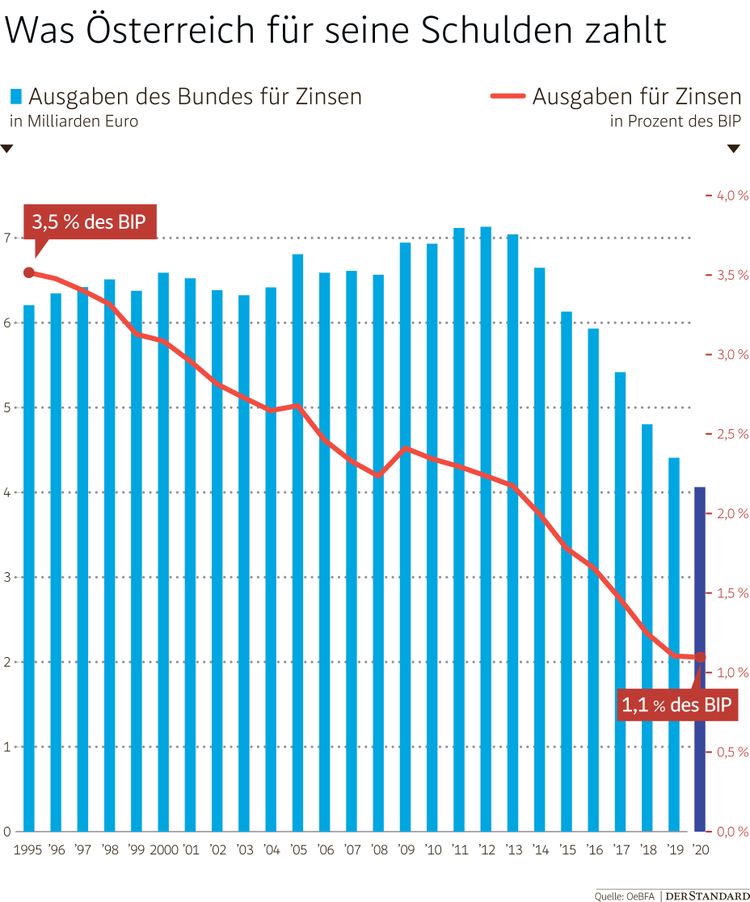

Viel mehr Schulden bedeuteten höhere Kosten für Zinsen, richtig? Falsch. "Wir werden heuer den niedrigsten Wert bei Zinsausgaben erreichen, den wir je hatten", sagt ÖBFA-Geschäftsführer Markus Stix. In einer aktuellen Präsentation an Investoren rechnen er und sein Team vor, dass Österreich trotz der Rekordneuverschuldung heuer nur etwa rund vier Milliarden Euro, das sind 1,1 Prozent der Wirtschaftsleistung, für Zinsen ausgeben wird. Zum Vergleich: Noch in den 1990er-Jahren war das dreimal so viel.

Jeder Euro, der nicht für Zinsen ausgegeben wird, steht dem Staat zusätzlich zur Verfügung, um Schulen zu erneuern oder Kindergärtner zu bezahlen. Ökonomen sagen gern, dass es so etwas wie einen "free lunch" nicht gibt, nichts sei also umsonst. Doch stimmt das noch in der Corona-Pandemie? Österreichs Staatsschulden steigen wegen der höheren Ausgaben an, von 69 auf gut 85 Prozent. Mit dem zusätzlichen Geld werden Jobs und Unternehmen gerettet. Doch spüren wird diese Mehrausgaben niemand.

Ob nun Österreich, Frankreich, Italien: "Die Tendenz ist in Europa in allen Ländern gleich", sagt Patrick Krizan, Analyst bei der Allianz Versicherung. Der Schuldenstand in der Eurozone wird im Schnitt von 85 Prozent auf mehr als 100 Prozent klettern. Doch selbst für Staaten mit angeschlagenen Finanzen wie Italien steigen die Zinskosten nicht.

Rapider Anstieg

Die Vorgänge werfen zwei Fragen auf: Warum bringt ein so rapider Anstieg von Schulden keine Verwerfungen mit sich, und kann es immer so weitergehen? Schnell erklärt ist der Hintergrund der aktuellen Entwicklung. Als Folge der Corona-Pandemie haben die Notenbanken weltweit in den Krisenmodus geschaltet. Allein die Europäische Zentralbank (EZB) wird bis Juni 2021 zusätzlich 1350 Milliarden Euro ausgeben. Der größte Teil dieses von der EZB geschaffenen Geldes finanziert die Neuverschuldung der Euroländer.

Durch diese immense Nachfrage nach Staatsanleihen drückt die EZB die Zinsen für die Schulden. Hinzu kommt noch ein Effekt. Laut Eurostat sparen Haushalte im Euroraum 24,6 Prozent ihres Einkommens, das ist ein Rekordwert. Wegen der Krise geben die Menschen weniger Geld für Reisen oder Autos aus. Die überschüssigen Mittel landen oft bei Banken, Fonds oder Versicherungen – ein Teil fließt in Staatsanleihen.

Komplexer wird es bei der zweiten Frage: Wo sind die Grenzen der Schuldenmacherei? Ein Problem wäre es, wenn die Inflation zu stark anzieht. Aktuell spricht alles dagegen. Der Internationale Währungsfonds prognostiziert für die Eurozone heuer eine Inflationsrate von knapp über null Prozent, 2021 sollen es nur 0,9 Prozent sein.

Wann die Inflation steigt

Wenn die Zentralbank die Geldmenge ausweitet, bedeutet dies eben nicht automatisch höhere Inflation. Denn nur ein kleiner Teil der Geldmenge besteht aus Zentralbankgeld. Der größere Teil entsteht dann, wenn Banken Kredite an Unternehmen und Häuslbauer vergeben. Während die Zentralbankgeldmenge seit Jahren schnell wächst, druckte die EZB eifrig, war die Entwicklung bei der gesamten Geldmenge verhalten.

Das kommt daher, weil Unternehmer zurückhaltend bei Investitionen sind und die Löhne nur moderat stiegen. Diese Tendenz hat sich durch Corona verstärkt. Akut besteht also keine Gefahr einer höheren Inflation durch immer mehr Nachfrage. Detto ist es beim Angebot. Da Produktionsketten trotz Corona in Takt blieben, gibt es auch hier keinen Druck: Es gibt genügend Kühlschränke in den Shops, auch wenn die Lieferzeiten vielleicht etwas länger geworden sind.

Kosten gibt es sehr wohl

Aber das heißt natürlich nicht, dass die teure Rettung der Wirtschaft gratis war. Zunächst fallen Kosten an, weil das viele Geld auch anderswo hätte eingesetzt werden können, etwa zur Abwendung der Klimakatastrophe. 30 Milliarden für Klimaschutz: Damit hätte wohl viel bewegt werden können.

Doch das ist nicht alles. Denn irgendwo in der aktuellen Entwicklung gibt es einen "Kipppunkt", wie der Wifo-Ökonom Hans Pitlik sagt. Wo dieser genau liegt, können auch Pitlik und keiner seiner Kollegen aktuell einschätzen.

Sicher ist, dass die positiven Effekte der niedrigen Zinsen abflachen werden. Österreich profitiert aktuell davon, dass alte Staatsschulden, die schon vor zehn Jahren begeben wurden, jetzt auslaufen. Diese Schulden sind höher verzinst. Wenn der Staat die alten Schulden zurückzahlt, nimmt er einen neuen Kredit auf, der viel billiger ist. Daher kommt die Ersparnis. Aus derzeitiger Perspektive wird dieser Effekt bis 2024 weiterwirken, sagt Markus Stix von der Schuldenagentur ÖBFA, bis dahin werden immer wieder höher alte Darlehen auslaufen.

Und dann? Die EZB müsste auch in den folgenden Jahren die Zinsen niedrig halten, ansonsten könnten die laufenden Kosten für Schulden kräftig steigen. Das birgt Risiken. Die lockere Geldpolitik ist politisch umstritten, besonders in Deutschland. Die EZB ist unter Druck geraten.

Schieflage im Euroraum

Ein anderes, längerfristiges Risiko betrifft die Inflation. Sollte die Wirtschaftsleistung stark anziehen, könnte dies die Inflation natürlich anfachen, sagt der deutsche Ökonom Lars Feld. Dann würden auch die Zinsen steigen.

Solange das gleichmäßig im Euroraum passiert, wäre es wohl ein überschaubares Problem. In so einer Situation würde ja die Wirtschaft insgesamt kräftig wachsen, Steuereinnahmen würden sprudeln. Der Staat könnte sich höhere Zinsen leisten und würde aus seinen Schulden rauswachsen.

Wenn aber in einigen Ländern die Inflation stark ansteigt und in anderen gar nicht, wäre die EZB in der Klemme. Dann müsste sie die vielleicht Zinsen erhöhen, obwohl das für einige Staaten fatal wäre.

Ein anderes Problem laut Wifo-Ökonomen Pitlik: Sollte die EZB graduell ihre Interventionen abstellen, fällt privaten Geldgebern, besonders Banken, Versicherungen, Fonds, wieder eine wichtigere Rolle zu. Wenn diese Gläubiger beginnen, an einigen Staaten im Euroraum zu zweifeln, könnten für diese Länder die Zinsen steigen. Österreich zählt traditionell zu den Ländern, die als besonders solide angesehen wurden. Aber das lag eben auch an der geringen Verschuldung des Staates. Für immer müsste das nicht so bleiben.

Neue Steuern, Sparkurs?

Zweifelnde Investoren, eine neue Kluft im Euroraum, politischer Druck auf die EZB, ihre Geldpolitik zu schnell zu ändern, sind aus heutiger Sicht also erkennbare Risiken.

Ökonom Pitlik fordert einen Fahrplan: Finanzminister Gernot Blümel (ÖVP) sollte in seiner Budgetrede in zwei Wochen skizzieren, wie es langfristig mit den Ausgaben und Schulden weitergehen soll. Braucht Österreich irgendwann ein Sparpaket oder höhere Steuern? Darüber gehöre diskutiert. Den "free lunch" gebe es eben nicht, sagt Pitlik. (András Szigetvari, 3.10.2020)