Bild nicht mehr verfügbar.

Der Weltspartag hat eine lange Tradition, seit 1925 versuchen Banken, die Bevölkerung fürs Sparen zu begeistern und die Bindung zu den Kunden zu stärken. Doch im Corona-Jahr 2020 läuft einiges anders, das gilt auch für den Weltspartag, der eigentlich am Freitag über die Bühne hätte gehen sollen. Dieses Jahr riefen Österreichs Geldhäuser wegen der Pandemie gleich Weltsparwochen aus, um am Freitag Gedränge in ihren Filialen zu vermeiden. Denn auch heuer haben Banken die üblichen kleinen Aufmerksamkeiten für die Kundschaft im Angebot – auf eines wird diese in der Regel jedoch weiterhin verzichten müssen: auf nennenswerte Sparzinsen.

Schade, denn besonders heuer versuchen Österreicher, wegen der Krise ihr Geld beisammenzuhalten – und legen vorsorglich mehr auf die hohe Kante. Waren es laut Oesterreichischer Nationalbank (OeNB) im Vorjahr noch 8,3 Prozent des verfügbaren Haushaltseinkommens, die nicht ausgegeben, also gespart wurden, schoss dieser Wert heuer auf 13,4 Prozent nach oben. Und ein großer Teil davon wird trotz der anhaltenden Zinsflaute, für die sich kein Ende abzeichnet, doch wieder auf Sparbüchern landen. Viel davon als ungebundene Einlagen als Notgroschen für die Krise.

Allerdings gibt es laut Arbeiterkammer (AK) auf Sparbüchern mit täglich fälligen Anlagen im Median gerade einmal 0,01 Prozent Zinsen pro Jahr, für ein täglich fälliges Online-Sparkonto sind es auch nur 0,075 Prozent. Auch bei längeren Bindungszeiträumen sind die Zinsen "im Keller", wie es AK-Finanzexperte Christian Prantner ausdrückt. Selbst bei einem Kapitalsparbuch oder Festgeld mit fünf Jahren Bindungsdauer spielen nur 0,5 Prozent Zinsen ein – wobei stets noch die 25-prozentige KESt anfällt sowie bei manchen Produkten auch Spesen.

Kaufkraft schwindet

Stellt man dem die Inflation gegenüber – die OeNB erwartet für heuer einen Anstieg der Konsumentenpreise um 1,4 Prozent und 2021 um 1,7 Prozent –, dann kommt man zu einem ernüchternden Ergebnis: Die Kaufkraft des Ersparten wird abnehmen. Sofern man nicht Alternativen zum Sparbuch in Erwägung zieht, was einem Großteil der Österreicher offenbar bewusst ist.

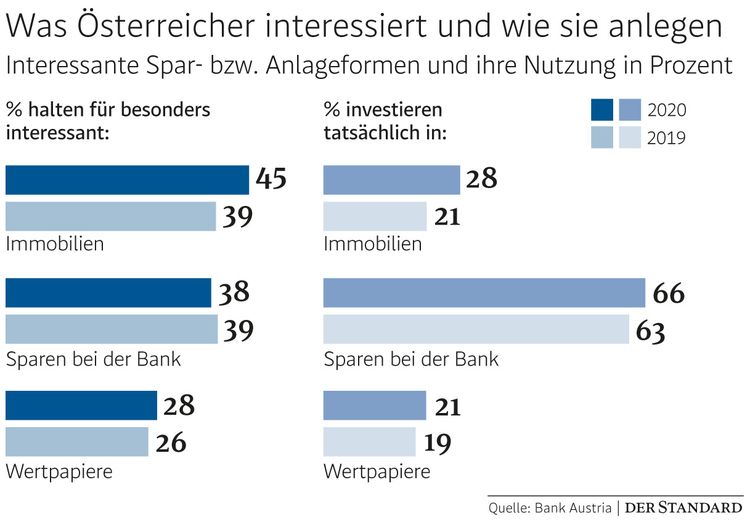

Laut einer Umfrage der Bank Austria geben zwar 66 Prozent an, ein Sparbuch zu besitzen, aber nur 38 Prozent halten es auch für interessant. Bei Immobilien öffnet sich diese Schere auf gegenteilige Weise: 45 Prozent halten Betongold für spannend, tatsächlich investieren bloß 28 Prozent tatsächlich in Immobilien. Ausgewogener ist die Lage bei Wertpapieren: 28 Prozent zeigen Interesse, 21 Prozent besitzen auch welche.

Risiko bei Wertpapieren

Prantner erinnert bei Wertpapieren und Fonds an das damit verbundene Risiko: "Wer weggeht vom Sparen und in Wertpapiere investiert, dem muss klar sein, dass sichere Wertpapiere auch keinen Zinsertrag mehr bringen", sagt der AK-Experte. "Bei höherer Verzinsung hat man auch ein höheres Risiko." Zudem hält er Begriffe wie Aktien- oder Fondssparen für tückisch, da sie fälschlicherweise die Sicherheit von Sparprodukten suggerieren würden.

Bei Wertpapieren zu berücksichtigen sind auch Spesen wie Depotführungsgebühren. "Das kann sich in Summe läppern", betont Prantner. Fondssparern empfiehlt er, sich die Spesen im Rahmen eines Beratungsgesprächs vorrechnen zu lassen: "Das ist eine gesetzliche Pflicht, die den Banken aufgelegt ist."

Tilgen erspart

Sparer sollten sich generell überlegen, wofür sie sparen wollen, wie lange dies in Anspruch nehmen soll, und auf dieser Basis ein geeignetes Produkt für sich suchen, rät Prantner. Dabei müsse es sich nicht zwingend um eine typische Anlageform handeln. Als Beispiel nennt der AK-Finanzexperte mögliche Kredittilgungen: Personen mit einem laufenden Kredit könnten sich über Sondertilgungen zukünftige Zinszahlungen ersparen oder zumindest senken. Dies zahle sich in der Regel deutlich mehr aus als die Veranlagung auf einem Sparbuch. (Alexander Hahn, 31.10.2020)