Vor anderthalb Jahren war Huawei drauf und dran, Samsung als Nummer 1 am Smartphone-Markt zu entthronen. Doch dann eskalierte die US-Regierung den Handelskrieg mit China über ein Embargo gegen Huawei, das auch als Netzausrüster tätig ist. Entgegen erster Erwartungen wurden die Restriktionen nicht schnell wieder weitestgehend aufgehoben, wie einst bei ZTE, sondern seitdem teilweise verschärft und punktuell wieder gelockert.

Dem Smartphone-Geschäft des Konzerns hat dies arg zugesetzt, kann man doch seit Mitte 2019 keine neuen Handys mehr veröffentlichen, die Zugang zu Googles Play Store bieten oder in denen US-Hardware verbaut ist. Das Resultat sind deutliche Rückgänge in den Marktanteilen, außer in den wenigen Märkten, in denen der Appkatalog von Google keine oder keine wichtige Rolle spielt, wie etwa China.

Die Konkurrenz schläft nicht

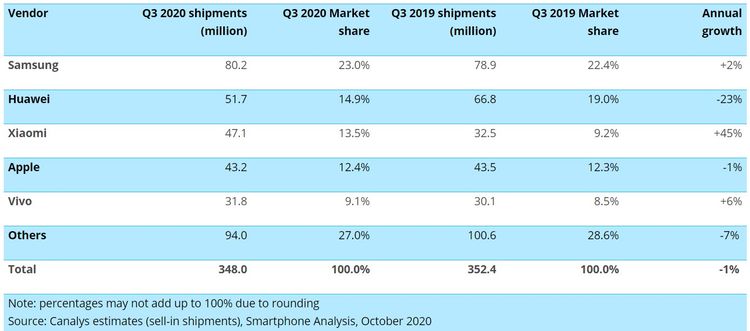

Laut Zahlen von Canalys lag Huaweis weltweiter Marktanteil im dritten Quartal "nur" noch bei 14,9 Prozent. Damit ist man zwar immer noch Nummer Zwei, doch die Trendkurve zeigt steil nach unten. Binnen eines Jahres verringerte sich das eigene Stück am Kuchen vom Ausgangswert 19 Prozent um fast ein Viertel.

Die Konkurrenz weiß die Lücke zu füllen. Samsung etwa konnte seinen eigenen Anteil wieder leicht ausbauen. Und auch Vivo, einer der Marken des Marktriesen BBK Electroniks, zu dem auch Oppo, Realme und OnePlus gehören, legte etwas zu und hat kürzlich seine Expansion nach Europa gestartet.

Xiaomi als größter Profiteur

Die Daten zeigen aber auch: Der größte Profiteur von Huaweis Misere ist bisher Xiaomi. Nach relativ gemächlicher Entwicklung in den beiden Jahren davor konnte man nun in einem Jahr die Marktanteile um 45 Prozent vergrößern. Damit liegt man – zumindest dritten Quartal 2020 – sogar vor Apple auf Platz 3 der globalen Rangliste. Als einziger der größeren chinesischen Anbieter steigerte man aber nicht nur die Marktanteile, sondern legte auch bei der Zahl der ausgelieferten Geräte zu. Schon über das Gesamtjahr 2019 legte man bereits 23 Prozent zu und konnte auf einen Marktanteil von neun Prozent klettern.

Die Ursache dafür liegt einerseits in der eifrigen Expansion von Xiaomi, das auch kleinere Märkte wie Österreich über Distributionspartner bedient. Andererseits hat Xiaomi, ähnlich wie Huawei, ein extrem breit aufgestelltes Smartphone-Sortiment, das über vier Marken läuft und preislich die Konkurrenz oft unterbietet.

Mi und Redmi

Unter eigenem Namen läuft die Mi-Reihe, die einst für Flaggschiffe bekannt war, die jene bekannterer Marken preislich deutlich unterboten. Mittlerweile vermarktet man darüber konventionelle Top-Smartphones sowie "Designhandys" unter dem Mi Mix-Label, hat aber die Preise teilweise auf das Niveau der Konkurrenz angezogen. Mit eigenen "Lite" oder "SE"-Ablegern sowie den "Mi Note"-Geräten bedient man zudem die Mittelklasse.

Die Zweitverwertung läuft unter dem Namen "Redmi". Ähnlich wie Huawei es etwa mit "Honor" macht, landet hier ein Teil der Features und Hardware der Mi-Spitzengeräte mit ein paar Monaten Verzögerung in günstigeren Ausführungen für preisbewusstere Zielgruppen. Das war nicht immer so: Ursprünglich diente die Redmi-Serie dazu, vor allem den Budget-Markt und die untere Mittelklasse zu bedienen. Das passiert auch weiterhin, denn damit punktet man vor allem in Schwellenmärkten wie Indien.

Blackshark und Pocophone

Auch das steigende Interesse an Mobile Gaming hat man für sich entdeckt. Die Geräte mit Fokus auf Spielefeatures gibt es seit 2018, sie tragen den Namen "Black Shark". Die "schwarzen Haie" gibt es mittlerweile auch in einer normalen und einer "Pro"-Ausführung sowie der Weihnachtsgeschäfts-Auffrischung mit "S"-Namenszusatz.

Sie zeichnen ein markantes schwarz-grünes Design und vergleichsweise aufwändige Kühllösungen aus, die verhindern sollen, dass Prozessor und Grafikeinheit in der Hitze des Gefechts runtertakten. Auch diese Serie ist mittlerweile in weiten Teilen der Welt erhältlich.

Ein etwa kurioser Abkömmling ist Pocophone. Ihr durchaus spektakuläres Debüt gab die Marke 2018. Nachdem Xiaomi die Preise seiner Spitzenhandys einmal mehr angehoben hatte, landete mit dem Poco F1 plötzlich ein Handy auf dem Markt, das weitestgehend Highend-Ausstattung bot, aber für weniger als 300 Euro erhältlich war. Der viel gelobten Premiere folgte eine anderthalbjährige Funkstille, ehe man plötzlich Mittelklasse-Handys veröffentlichte, die im Prinzip günstigere Rebrands von Redmi-Smartphones sind. Erst im Frühsommer folgte mit dem Poco F2 Pro ein neues Flaggschiff (auf Basis des Redmi K30 Pro), das mehr aktuelle Hardware bietet, aber auch deutlich mehr kostet, als sein Vorgänger.

Das kommende Redmi Note 10 soll Gerüchten zufolge dafür wiederum eine umdeklarierte Ausgabe des Poco X3 NFC werden. Eine klare Markenstrategie scheint den Verantwortlichen für Pocophone jedenfalls noch nicht eingefallen zu sein.

Gute Aussichten mit Fragezeichen

Solange die Situation sich für Huawei nicht nachhaltig entspannt und man wieder Smartphones mit Play-Store-Zugang und allen relevanten Hardwarepartnern entwickeln kann, dürfte Xiaomi weiter zulegen, auch wenn die Konkurrenz durch die BBK-Marken stärker wird. Das allerdings unter der Annahme, dass die politischen Verhältnisse zwischen der USA und China sich nicht auf den Konzern, der in den USA bislang nur Accessoires vertreibt, auswirken.

Abzuwarten bleibt noch, wie sich die Wahl von Joe Biden zum neuen US-Präsidenten auswirkt. Einerseits erwarten Beobachter daraus eine gewisse Normalisierung der Beziehungen zu China. Gleichzeitig hat sich der Demokrat in der Vergangenheit ebenfalls kritisch gegenüber der Situation in dem asiatischen Land geäußert. Ob er das Huawei-Embargo aufrecht erhalten wird, ist insofern nicht bekannt. (gpi, 15.11.2020)