Für Beihilfen auf Bundes-, Landes- und Gemeindeebene wurden durch den Gesetzgeber weitgehende Steuerbefreiungen geschaffen

Seit dem Ausbruch der Coronavirus-Krise im März 2020 werden Unternehmen durch eine Vielzahl an öffentlichen Fördermaßnahmen unterstützt. Die Zielsetzung dieser Beihilfen ist unterschiedlich, wobei diese unter anderem der Kompensation eines Umsatzausfalls, der Verlustabdeckung sowie der Deckung von bestimmten Aufwendungen (Fixkosten einschließlich Personalkosten, Stranded Costs, Krisenberatungskosten, Covid-19-Forschungskosten etc.) oder zukünftigen Investitionskosten (abnutzbares Anlagevermögen, IT-Infrastruktur etc.) dienen sollen.

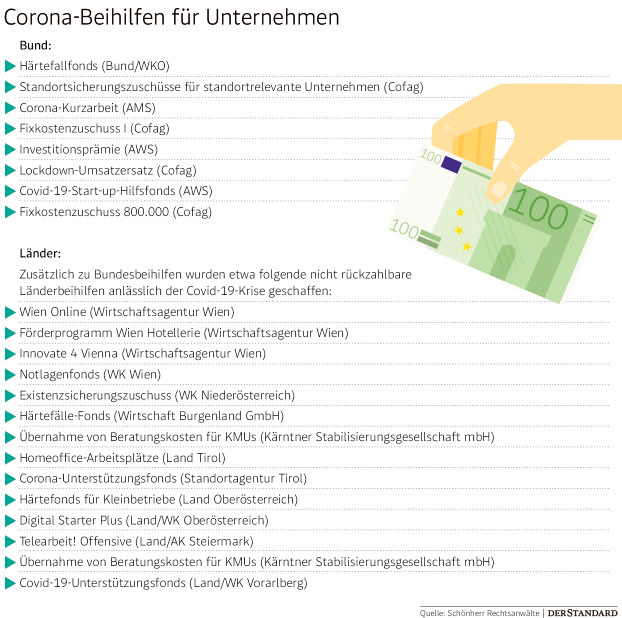

Eine ganze Fülle von nicht rückzahlbaren Beihilfeinstrumenten wurde sowohl auf Bundesebene als auch von den Ländern anlässlich der Coronavirus-Krise für Unternehmen geschaffen (siehe Grafik). Dazu kamen noch einzelne Beihilfen auf Gemeinde- oder Magistratsebene, so etwa in Linz.

Ungekürzte Wirkung

Für Beihilfen auf Bundes-, Landes- und Gemeindeebene wurden durch den Gesetzgeber weitgehende Steuerbefreiungen geschaffen, damit die Beihilfen beim Empfänger ungekürzt, also steuerneutral, wirken können: So sind Zuwendungen, die aus Mitteln des Covid-19-Krisenbewältigungsfonds, aus dem Härtefallfonds, dem Corona-Krisenfonds – z. B. Fixkostenzuschuss und Lockdown-Umsatzersatz – sowie sonstigen vergleichbaren Zuwendungen der Bundesländer, Gemeinden und gesetzlichen Interessenvertretungen, die für die Bewältigung der Corona-Krisen-Situation geleistet werden, beim Empfänger steuerfrei (3. Covid-19-Gesetz).

Laut dem aktuellen Entwurf des Covid-19-Steuermaßnahmengesetzes soll die Steuerbefreiung jedoch für Zahlungen zum Ersatz entgehender Umsätze (etwa Lockdown-Umsatzersatz) nicht gelten.

Covid-19-Investitionsprämien für Unternehmen wurden ebenfalls steuerfrei gestellt (KonjunkturstärkungsG 2020). Kurzarbeitsbeihilfen als Beihilfen nach dem Arbeitsmarktservicegesetz bedurften dagegen keiner eigenen Steuerbefreiung, weil derartige Beihilfen bereits bislang steuerfrei vereinnahmt werden konnten.

Steuerliches Abzugsverbot

Werden Beihilfen an den Empfänger steuerfrei ausbezahlt, sind Ausgaben bzw. Aufwendungen, die damit im Zusammenhang getätigt wurden, nicht als Betriebsausgabe abzugsfähig (steuerliches Abzugsverbot): Natürliche Personen und Körperschaften dürfen diese Betriebsausgaben, die mit steuerfreien Einnahmen in wirtschaftlichem Zusammenhang stehen, nicht steuermindernd berücksichtigen.

Ein vergleichbares Abzugsverbot gilt auch für die Abschreibung (AfA) von Wirtschaftsgütern, die unter Verwendung von entsprechend gewidmeten steuerfreien Subventionen aus öffentlichen Mitteln angeschafft oder hergestellt wurden: Steuerfreie Zuschüsse kürzen daher die steuerlichen Anschaffungs- und Herstellungskosten.

In der Praxis wird zwischen drei Fällen zu unterscheiden sein:

- Werden Beihilfen zur allgemeinen Verlustabdeckung gewährt, sind nach Ansicht des Verwaltungsgerichtshofs Aufwendungen aufgrund des fehlenden unmittelbaren wirtschaftlichen Zusammenhangs zu steuerfreien Beihilfen weiterhin abzugsfähig. Die aktuelle Beihilfe aus dem Härtefallfonds könnte aufgrund ihrer Ausgestaltung als Beihilfe zur allgemeinen Verlustabdeckung qualifiziert werden. Auch der Lockdown-Umsatzersatz könnte hierunter fallen, sofern dessen Steuerbefreiung entgegen dem Entwurf des Covid-19-Steuermaßnahmengesetzes erhalten bliebe. Allerdings könnten etwa Beratungskosten in konkretem Zusammenhang mit diesen Covid-19-Beihilfen möglicherweise dennoch nicht abzugsfähig sein.

- Weiters hat der Gesetzgeber vereinzelt bereits ausdrückliche Ausnahmen vom steuerlichen Abzugsverbot geschaffen: So normiert das Konjunkturstärkungsgesetz 2020 für die Investitionsprämie die ausdrückliche Nichtanwendung der erwähnten steuerlichen Abzugsverbote. Anlässlich der Investitionsprämie angeschaffte Wirtschaftsgüter können daher uneingeschränkt abgeschrieben werden.

- Aufwendungen im Zusammenhang mit Beihilfen zur Deckung bestimmter Aufwendungen (Fixkostenzuschuss, Kurzarbeitsbeihilfe etc.) oder sonstiger zukünftiger Investitionskosten (IT-Infrastrukturzuschüsse auf Länderebene) sind jedenfalls nicht abzugsfähig. Das Abzugsverbot ist gedeckelt mit der Höhe der jeweiligen Beihilfe.

Risiko bei Steuererklärung

Covid-19-Beihilfen sind steuerlich derzeit uneinheitlich zu behandeln: Während etwa begünstigte Fixkosten in Zusammenhang mit dem Fixkostenzuschuss steuerlich nicht abzugsfähig sind, ist die zusätzliche Abzugsfähigkeit für Aufwendungen in Zusammenhang mit Investitionsprämien ausdrücklich vorgesehen.

Das steuerliche Abzugsverbot wird spätestens bei der Abgabe der Steuererklärung für 2020 eine gewichtige Rolle in der Praxis spielen: Neben einem finanzstrafrechtlichen Risiko bei Nichtberücksichtigung des entsprechenden Abzugsverbots wird dieses auch bei bloßen Betriebsprüfungen erhebliches Diskussionspotenzial in der Zukunft bieten.

Schließlich ist der wirtschaftliche Zusammenhang zwischen steuerfreier Beihilfe und zusammenhängenden Aufwendungen nicht immer einfach zu beurteilen. (Tobias Hayden, Marco Thorbauer, Benedikt Gröhs, 3.12.2020)