Viel Geld muss nicht viel wert sein.

Die ganze Diskussion über Inflation hat etwas von der Suche nach einer länger entlaufenen Katze an sich. Ist sie noch am Leben, kommt sie je wieder zurück, und falls ja, wie wird sie aussehen? Keiner weiß es, aber alle scheinen sich zu sorgen.

Vor allem in den USA wird derzeit über einen möglichen Anstieg der Inflationsrate diskutiert. Das hat mehrere Gründe. Wirtschaftsdaten deuten auf eine stetige Erholung hin. Parallel werden immer mehr Restriktionen im Alltagsleben zurückgefahren. In den USA sind bereits mehr als 50 Millionen Menschen zumindest einmal geimpft, dazu kommen noch mal viele, die Corona schon durchgemacht haben. Die Pandemie ebbt ab. Dazu kommt, dass die Demokraten dabei sind, ein Konjunkturpaket im Umfang von 1,9 Billionen US-Dollar auf den Weg zu bringen.

Kurzfristiger Preisauftrieb

Weil das alles zusammenkommt, rechnen Experten zumindest kurzfristig, also bis Jahresende, mit einem deutlichen Anstieg der Inflation. Diese Erwartung sorgt seit einer Woche auf den Märkten für Staatsanleihen für Nervosität. Als Folge davon sind die Zinsen, die Staaten Investoren bieten müssen, wenn sie sich verschulden wollen, gestiegen. In den USA war der Ausschlag am kräftigsten, betroffen waren auch Europa und selbst Australien.

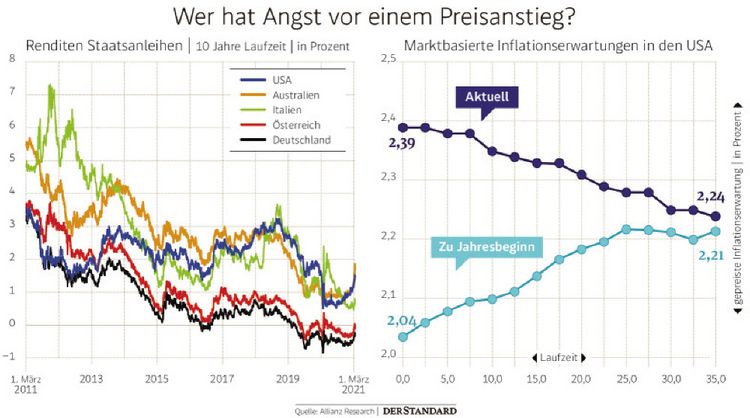

Damit kein Missverständnis aufkommt: Aus historischer Perspektive betrachtet, verschulden sich Industrieländer nach wie vor extrem günstig. In den USA liegt die Rendite, also die laufende Verzinsung, bei zehnjährigen Staatsanleihen bei 1,5 Prozent. Sowohl Österreich als auch Deutschland bekommen de facto sogar Geld dafür, wenn sie neue Schulden machen. Die Zinsen für Staatsanleihen mit zehnjähriger Laufzeit sind weiter negativ.

Und doch waren vor allem die Ausschläge in den USA groß, "so was sieht man nicht sehr oft", sagt Patrick Krizan, Analyst bei der Allianz Versicherung. Die laufende Verzinsung bei zehnjährigen US-Anleihen hat seit Jahresbeginn um mehr als 50 Prozent zugelegt. Die Ausschläge für Österreich haben kurzzeitig dafür gesorgt, dass die Zinsen bei zehnjährigen Anleihen wieder positiv waren. Das war das erste Mal seit dem Frühjahr 2020.

Umschichten in andere Klassen

Aber was war passiert? Marktbeobachter erzählen es so: Angesichts der Erwartung, dass sich die US-Wirtschaft rasch erholen und die Inflation ansteigen dürfte, sowie der Tatsache, dass Staatsanleihen so gering verzinst sind, haben Investoren in den USA Anleihen verkauft und stattdessen in ertragreichere Finanzprodukte investiert. Das hat in den USA zu einem Kursrutsch bei den staatlichen Schuldscheinen geführt, der in abgeschwächter Form auch Europa erfasste. Genau das wirkte sich auf die Zinsen aus.

Staaten nutzen Anleihen, um sich am Markt Geld auszuborgen. Der Kreditgeber bekommt dafür einen fixen Zinssatz. Anleihen sind handelbare Finanzprodukte, sie haben also einen Kurs. Aus diesem und dem fixen Zinssatz ergibt sich die laufende Verzinsung für einen Investor, die Rendite. Rendite und Anleihenkurse bewegen sich immer gegengleich: Wenn Kurse der Papiere so wie in den vergangenen Tagen fallen, dann steigt automatisch die Rendite an. In der Folge, wenn der Staat wieder einen Kredit aufnehmen will, wird das für ihn teurer.

Was machen die Notenbanken?

Für Konsumenten und Unternehmen dürfte die Entwicklung keine direkten Auswirkungen in Form höherer Zinsen haben, sagt Felix Düregger, Zins- und Währungsstratege bei der Schoellerbank, dafür war der Zinsanstieg nicht kräftig genug.

Die Entwicklung bringt aber ein Dilemma mit sich, vor allem für die Europäische Zentralbank (EZB). Sie kauft derzeit am Markt Staatsanleihen auf. Dadurch will sie die Zinsen niedrig halten, um der Wirtschaft zu helfen. Das ist nur argumentierbar, weil die EZB damit die Inflation auf ihr Ziel von knapp zwei Prozent bringen möchte. Aktuell liegt die Inflation bei 0,9 Prozent in der Eurozone.

Bild nicht mehr verfügbar.

Die Eurozone ist von einer Entwicklung wie in den USA noch weit entfernt. Von einer Überhitzung durch eine kräftige Erholung ist keine Spur, auch ein Hilfsprogramm in US-Dimension gibt es nicht. Die Inflationserwartungen sind inzwischen aber auch in der Eurozone gestiegen. Der Londoner Finanzdienstleister Capital Economics rechnet damit, dass die Inflationsrate in der zweiten Jahreshälfte 2021 über die Zwei-Prozent-Marke klettert.

Zinsen in einigen Euroländern steigen

Parallel dazu sind gerade auch die Zinsen für die hochverschuldeten südeuropäischen Länder gestiegen. Frankreichs Notenbankchef François Villeroy de Galhau fordert deshalb schon, die EZB solle dagegenhalten und noch mehr am Markt intervenieren. Ist das vertretbar, wenn die Inflation die Zielmarke einmal erreicht? Düregger von der Schoellerbank sieht kein Problem für die Geldpolitik: "In der Eurozone wurden die Inflationsziele zehn Jahre nicht erreicht", sagt er. Wenn die Inflation nun für begrenzte Zeit stärker steigt, würde die Notenbank ihre ultralockere Geldpolitik wohl nicht sofort ändern. (András Szigetvari, 3.3.2021)