Der neuerliche Inflationsschub zu Jahresbeginn setzt die Europäische Zentralbank (EZB) enorm unter Druck. In der Eurozone stieg die Teuerung im Jänner auf 5,1 Prozent und liegt damit meilenweit über der Zielmarke von zwei Prozent. Zudem erholt sich die Wirtschaft in der Währungsunion dynamisch von der Corona-Krise und wuchs im Schlussquartal des Vorjahrs um 4,6 Prozent auf Jahressicht. Dennoch tut sich die Notenbank trotz des hohen Inflationsdrucks schwer, sich von ihrer enorm expansiven Geldpolitik zu lösen.

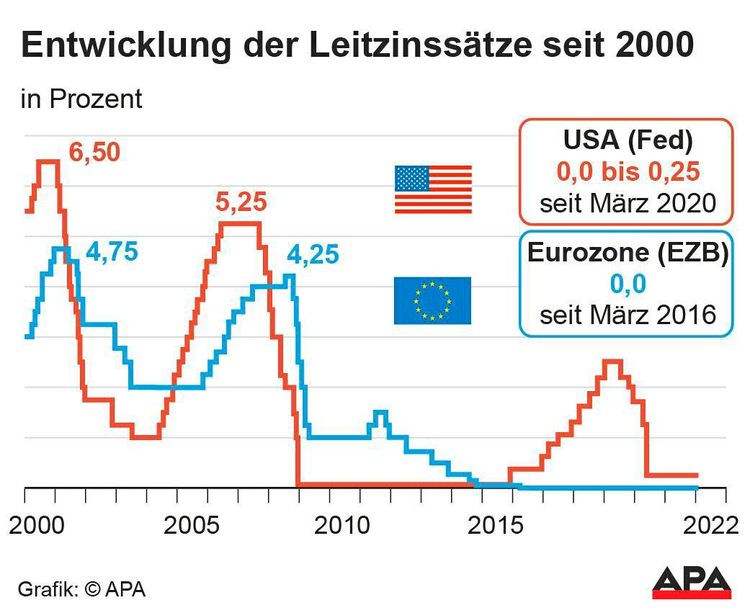

Wie erwartet hat die EZB am Donnerstag ihren Leitzins bei null Prozent belassen, wo er seit nunmehr März 2016 verharrt. Ebenso unangetastet blieb der für Banken schmerzhafte Einlagensatz bei minus 0,5 Prozent, zu dem Geldhäuser überschüssige Liquidität bei der Notenbank parken können.

Flankiert wird diese Zinspolitik von zwei Wertpapierkaufprogrammen: Das Corona-Notprogramm Pepp, mit dem die EZB seit März 2020 bisher Staatsanleihen im Gesamtwert von 1,63 Billionen Euro erwarb, wird im März auslaufen. Dazu kommt das normale Kaufprogramm App, mit dem bis März monatlich Wertpapiere in Höhe von 20 Milliarden Euro gekauft werden und danach womöglich wieder mehr, um das Auslaufen von Pepp abzufedern. Installiert wurde das Programm, in dessen Rahmen bisher 3,15 Billionen Euro in Anleihen und andere Wertpapiere gepumpt wurden, vom damaligen EZB-Chef Mario Draghi Anfang 2015. Nun wird seine Nachfolgerin Christine Lagarde wohl im Jahresverlauf die Wertpapierkäufe einstellen, um den Weg für allfällige Zinserhöhungen freizuräumen.

Mehr Flexibilität

Bisher stand die Französin auf der Bremse, was Zinserhöhungen im Jahr 2022 betrifft. Im Dezember hatte Lagarde einen Zinsschritt im laufenden Jahr noch als "sehr unwahrscheinlich" bezeichnet, diese Aussage wollte sie auf Nachfrage nicht wiederholen. Die hohe Teuerung im Dezember und Jänner habe Sorge im EZB-Rat ausgelöst. "Die Inflation wird länger als erwartet hoch bleiben, wird sich aber im Jahresverlauf abschwächen", sagte Lagarde am Donnerstag. In dieser Situation sei mehr Flexibilität in der Geldpolitik gefragt. Man sei bereit, alle Maßnahmen anzupassen, damit sich die Inflation mittelfristig beim Zielwert von zwei Prozent stabilisiert.

Worin besteht Lagarde zufolge der Unterschied zu Großbritannien, wo die Bank of England am Donnerstag bereits zum zweiten Mal nach der Corona-Krise die Zinsen erhöht hat? Den wichtigsten Grund sieht die EZB-Chefin im britischen Arbeitsmarkt, wo es seit dem Brexit zu Verknappungen gekommen sei, was zu hohen Lohnzuwächsen führe. Sprich, in Großbritannien sieht Lagarde im Gegensatz zur Eurozone die Gefahr einer Lohn-Preis-Spirale, welche die Inflation weiter anfachen würde.

Aus der Zeit gefallen

Kritik erntete die EZB für ihre abwartende Haltung vom deutschen ZEW-Ökonom Friedrich Heinemann. "Die Zinspolitik und Wertpapierkäufe der EZB wirken inzwischen wie aus der Zeit gefallen", sagte er in einer ersten Reaktion. Die Zentralbank betreibe im Grunde immer noch eine Politik der Deflationsbekämpfung, obwohl Europa den stärksten Inflationsschub seit Einführung des Euro erlebe. "Der EZB-Rat riskiert inzwischen, die Reputation dieser Institution ernsthaft zu beschädigen", ergänzte Heinemann. Bei ihm wachse der Verdacht, "dass eine Mehrheit im EZB-Rat inzwischen von ganz anderen Zielen wie etwa der leichten Finanzierbarkeit hoher Staatsdefizite getrieben wird."

Tatsächlich dürfte den Währungshütern auch das Einstellen der Anleihenkäufe Sorgen bereiten. Diese haben bisher entscheidend dazu beigetragen, die Renditen der hoch verschuldeten Eurostaaten unter Kontrolle zu halten. Italien ist mit 156 Prozent der Wirtschaftsleistung höher verschuldet als während der Eurokrise des vergangenen Jahrzehnts, ebenso Griechenland, das mit 206 Prozent der Wirtschaftsleistung in der Kreide steht. Sollte die künstliche Nachfrage der EZB nach deren Staatspapieren wegfallen, ist ein Anstieg der Renditen zu erwarten. Um diesen Effekt abzumildern, wird die EZB ausgelaufene Papiere aus dem Pepp-Programm bis Ende 2024 reinvestieren. Sobald eine Anleihe getilgt wird, kauft die Notenbank eine andere nach, um dem Markt keine Liquidität zu entziehen.

Nebenwirkungen der Geldpolitik

Auf der anderen Seite hat die Geldschwemme der Währungshüter in Kombination mit Null- und Negativzinsen bereits an etlichen Märkten für Verwerfungen gesorgt. Die Preise am Aktienmarkt sind ebenso durch die Decke gegangen wie bei Immobilien, was sukzessive auf die Wohnkosten durchschlägt.

Primär ist die EZB der Währungsstabilität verpflichtet und damit dem Inflationsziel. Ein weiteres Zögern bei der geldpolitischen Wende könnte den Euro gegenüber dem US-Dollar schwächen, da die US-Notenbank Fed bereits einen klaren Fahrplan zu Zinserhöhungen ab März vorgelegt hat. Eine schwache Gemeinschaftswährung birgt die Gefahr, weitere Inflation zu importieren, besonders bei Energieträgern wie Rohöl, die üblicherweise in Dollar abgerechnet werden. (Alexander Hahn, 3.2.2022)