Die Kredit-Preis-Spirale im Immobiliensektor dreht sich schneller. Mit den explodierenden Preisen steigen auch die Wohnbaukredite der privaten Haushalte. Österreich ist bei den Preisen Spitzenreiter in Europa: Mit 4500 Euro pro Quadratmeter im Neubau nahm Österreich im Jahr 2020 die Pole-Position ein, gefolgt von Frankreich, Deutschland und dem Vereinigten Königreich.

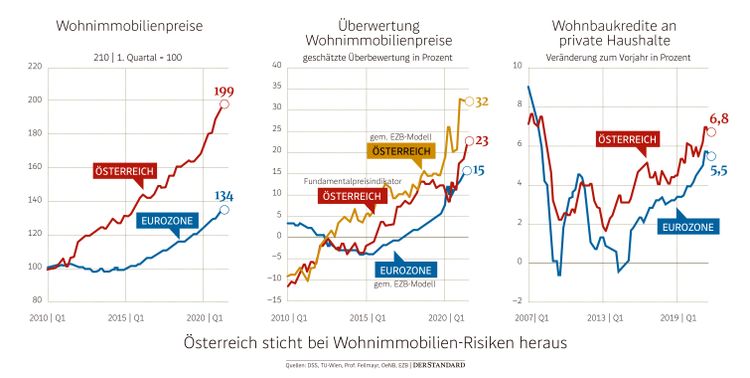

Das gilt auch für die Leistbarkeit gemessen am Einkommen. Da hat Österreich mit 10,6 Bruttoeinkommen, die für den Kauf einer 70 Quadratmeter großen Eigentumswohnung (Neubau) notwendig sind, ebenfalls einen Stockerlplatz. Nur in Tschechien und der Slowakei ist die Belastung für die Haushaltseinkommen noch höher. Seit 2010 haben sich die Wohnimmobilienpreise in Österreich verdoppelt (siehe Grafik). Zum Vergleich: Im Durchschnitt der Eurozone stiegen sie seit der Finanz- und Euro-Schuldenkrise lediglich um 34 Prozent.

Parallel vermehrten sich die Wohnbaukredite an private Haushalte stetig, zuletzt um knapp sieben Prozent (im Euroraum belief sich der Anstieg auf 5,5 Prozent). Die Folge dieses Nachfrageschubs: Auch die Überbewertung steigt. Sie wird von der Oesterreichischen Nationalbank (OeNB) auf Basis des Fundamentalpreisindikators auf 23 Prozent taxiert. Die Europäische Zentralbank (EZB) kommt mit ihrem Berechnungsmodell gar auf 32 Prozent. Die europäischen Währungshüter betrachten die Entwicklung – sie liegt deutlich höher als im Schnitt der Eurozone (15 Prozent) – entsprechend argwöhnisch.

Ungesunde Entwicklung

Auch die OeNB stuft die Entwicklung auf dem Immobilienmarkt und die damit verbundene Verschuldung längst als ungesund ein. "Vor allem, wenn es sich um Eigentum handelt, das man selbst bewohnt", sagt der OeNB-Vizegouverneur, Gottfried Haber. Denn dann steige im Fall eines Zahlungsausfalls oder -verzugs die Gefahr von Verarmung bis hin zur Obdachlosigkeit.

Die Aufsicht sieht in der Entwicklung systemische Risiken, den Umgang der Banken bei der Vergabe von Wohnbaukrediten mit Sorge. Der Kreditwettbewerb unter den Geldinstituten ist beinhart, die Margen erodieren, das alles vor dem Hintergrund der Nullzinspolitik. Diese Mischung verführe zu lockerer Kreditvergabe, es würden zu wenig Eigenmittel verlangt gemessen an der Höhe des Fremdkapitals, also der Schulden.

Überhöhter Schuldendienst

Der steigende Anteil von Neukrediten mit überhöhtem Schuldendienst und zu hohen Beleihungsquoten zeigt, dass die Mahnungen in den vergangenen Monaten nicht gehört wurden. Nun dreht die Aufsicht an der Schraube und verordnet, was bisher nur empfohlen war: kreditnehmerbezogene Maßnahmen, wie sie in 24 von 30 EWR-Ländern längst Standard sind. Die Beleihungsquoten werden beschränkt, höhere Kapitalpuffer verordnet.

Das heißt auf gut Deutsch: Kreditnehmer müssen beim Haus- oder Wohnungskauf mehr Erspartes mitbringen, und die Rückzahlungsdauer der Hypotheken wird auf maximal 35 Jahre beschränkt. Das sind die wesentlichen Empfehlungen des Europäischen Ausschusses für Systemrisiken (ESRB) zu den Risiken im Wohnimmobiliensegment in Österreich, die am Freitag veröffentlicht wurden. Sie werden ab Juli zur Verpflichtung. Schwellenwerte und Details sind noch festzulegen.

Am Beispiel der 70-Quadratmeter-Wohnung (Neubau) bedeutet das: Der Kaufpreis von 300.000 Euro (zuzüglich zehn Prozent Nebenkosten) erfordert 60.000 Euro an Eigenmitteln, maximal 270.000 Euro gibt es auf Kredit, wobei als Faustregel gilt, dass der Schuldendienst maximal 40 Prozent des Monatseinkommens ausmachen darf. Bei 3000 Euro im Monat wären das maximal 1200 Euro.

Aktuell hält mehr als die Hälfte der Banken diese Kriterien nicht ein, stellt Haber fest. Er sieht noch keine Blasenbildung, aber der Zeitpunkt des Einschreitens sei gerade richtig. Ziel sei, die Vergabe von nicht leistbaren Krediten hintanzuhalten. Von Instituten, die sich nicht an die neuen Vorgaben halten, wird die Bankenaufsicht die Mängelbehebung einfordern.. (11.2.2022, Luise Ungerboeck)