Auch wenn es nicht so gemeint war: Der Daumen von EZB-Chefin Christine Lagarde gibt die Richtung für die Zinsentwicklung in der Eurozone vor – nämlich nach oben.

Es ist ein sehr schmaler Grat, auf dem sich die Europäische Zentralbank (EZB) im Frühjahr 2022 bewegt. Auf der einen Seite lauern die Gefahren einer überbordenden Inflation, die im März mit 7,5 Prozent den höchsten Wert seit Beginn der Aufzeichnungen Anfang der 1990er-Jahre erreichte, was nach einer Straffung der noch immer sehr expansiven Geldpolitik verlangt. Andererseits erodieren seit dem Ausbruch des Ukraine-Kriegs die Wachstumsaussichten in Europa, was gegen eine Straffung der Zinszügel spricht. Wie will die Notenbank diesen Spagat meistern?

"Damit steht die Geldpolitik vor einem Zielkonflikt zwischen Preis- und Produktionsstabilisierung, wie er in ähnlicher Weise im Zuge der beiden Ölpreisschocks 1973 und 1979 aufgetreten war", heißt es in einem am Mittwoch veröffentlichten Gutachten führender Wirtschaftsforschungsinstitute für die deutsche Regierung. Ihnen zufolge wird die EZB ihre Geldpolitik dabei "zaghafter" straffen als die US-Notenbank Fed, die bereits im März mit der ersten Zinserhöhung seit der Corona-Pandemie vorgelegt hat.

Leitzins unangetastet

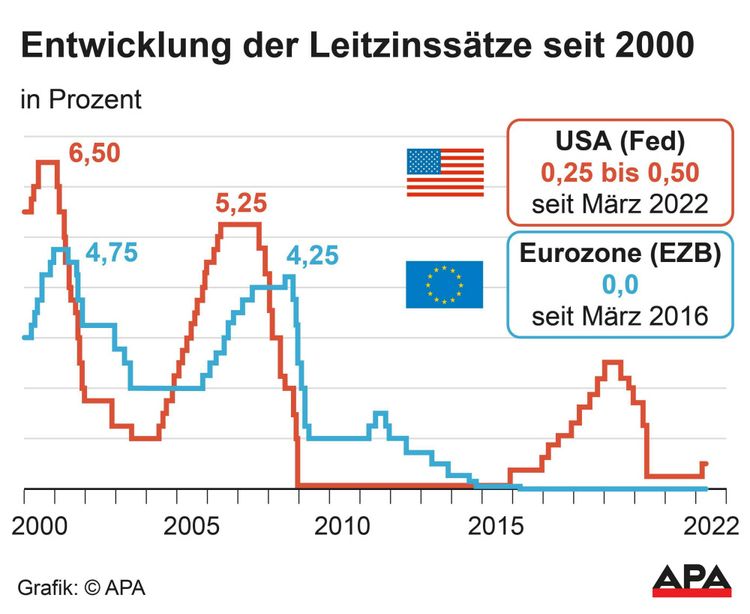

Wie erwartet, haben die Frankfurter Währungshüter am Donnerstag den Leitzins bei null Prozent belassen, wo er bereits seit März 2016 verharrt. Auch der Strafzins für Bankeinlagen von minus 0,5 Prozent wurde nicht angetastet. Bei den Wertpapierkäufen ist das Corona-Notprogramm Pepp im März ausgelaufen, das reguläre Anleihenkaufprogramm App wird bis Juni schrittweise ausgedünnt und soll im dritten Quartal beendet werden.

Das Auslaufen der Wertpapierkäufe gilt als Voraussetzung für Zinserhöhungen, die Christine Lagarde, Präsidentin der EZB, zufolge "einige Zeit" nach deren Ende erfolgen könnten. Im März blieb sie noch sehr schwammig, was damit gemeint sein könnte – nämlich ihr zufolge nur eine Woche bis einige Monate, was Lagarde am Donnerstag wiederholte. Sie betonte neuerlich, dass die weitere Geldpolitik datengetrieben erfolgen soll und sich die EZB möglichst viel Flexibilität erhalten will.

"Die Abwärtsrisiken für die Wachstumsaussichten haben infolge des Krieges in der Ukraine erheblich zugenommen", erklärte die Notenbankchefin. Die EZB sei aber primär für die Stabilität der Verbraucherpreise und des Finanzsystems zuständig, nicht für Wirtschaftswachstum. Dieses sei im ersten Quartal wegen der Pandemie schwach ausgefallen, nun belaste der Ukraine-Krieg die Stimmung der Unternehmen und Verbraucher, sorge aber für Aufwärtsdruck bei den Preisen. "Die Inflation wird kurzfristig hoch bleiben", erwartet Lagarde.

Entschlossenes Handeln

Die hohe Teuerung bezeichnete die Chefin des Internationalen Währungsfonds (IWF), Kristalina Georgiewa, unterdessen als "massiven Rückschlag für die Weltwirtschaft" und kündigte für nächste Woche eine deutlich geringe globale Wachstumsprognose für 2022 an, die im Jänner noch auf 4,4 Prozent geschätzt wurde. Sie sieht zudem die Gefahr, dass die Inflation durch den Ukraine-Krieg außer Kontrolle geraten könnte. "Die Zentralbanken sollten entschieden handeln", betonte Georgiewa.

Als "bedauerlich" bezeichnete Heike Lehner von der wirtschaftsliberalen Denkfabrik Agenda Austria in einer ersten Reaktion das abwartende Vorgehen der Notenbank: "Wie zu erwarten war, hat die EZB ihren Kurs kaum geändert." Je länger die EZB zuwarte, umso teurer werde es für Unternehmen und Haushalte. "So ist mit weiteren Preissteigerungen zu rechnen." Dennoch, überwiegend herrscht die Erwartung vor, dass nach etlichen anderen Notenbanken auch die EZB noch heuer an der Zinsschraube drehen wird.

Ende der Minuszinsen

"Mit einer Erhöhung der Leitzinsen im Euroraum ist erst im September oder sogar im vierten Quartal dieses Jahres zu rechnen", wie aus dem Gutachten der deutschen Wirtschaftsforscher hervorgeht. Die Institute gehen zudem davon aus, dass der Strafzins für Banken – zeitgleich mit dem ersten Zinsschritt – auf null gehievt wird: "Somit wird noch für das laufende Jahr ein Ende der negativen Notenbankzinsen erwartet." Bis 2023 soll der Leitzins bis auf ein Prozent steigen.

"Der Markt rechnet mit zwei Zinserhöhungen um jeweils 25 Basispunkte bis Ende des Jahres, was uns ein vernünftiges Szenario zu sein scheint", sagt Konstantin Veit, Fondsmanager beim Anleihen-Spezialisten Pimco. Da sich die EZB mehr Sorgen um die Inflationsaussichten als um das Wachstum mache, werde sie sie den Prozess der Normalisierung der Geldpolitik weiter vorantreiben – beginnend mit einer Zinserhöhung um einen Viertelprozentpunkt im September. Um die Wirtschaft trotzdem am Laufen zu halten, sieht Veit die Staaten der Eurozone in der Pflicht, die mit gezielter Fiskalpolitik die private Nachfrage unterstützen sollten. (Alexander Hahn, 14.4.2022)