Neben modischen Auffälligkeiten wie Plateauschuhen und Schlaghosen war auch eine Phase der Stagflation, also hohe Inflation bei kaum Wachstum, prägend für die 1970er-Jahre.

Enorme Preissprünge bei Energie, Erdöl als politische Waffe, Ängste um die Versorgungssicherheit, hohe Inflation und ein Krieg als Auslöser – diese Gemengelage prägte schon vor 2022 einmal das große Bild, nämlich fast ein halbes Jahrhundert zuvor. Im Herbst 1973 löste der Jom-Kippur-Krieg zwischen Israel und Ägypten, Syrien sowie weiteren arabischen Staaten den ersten Ölpreisschock aus. Es folgte 1974 eine Rezession, die Teuerung blieb das restliche Jahrzehnt sehr hoch. Geschichte wiederholt sich zwar nicht, aber sie ähnelt sich mitunter – Grund genug, einen Blick auf die damalige Entwicklung der Finanzmärkte zu werfen.

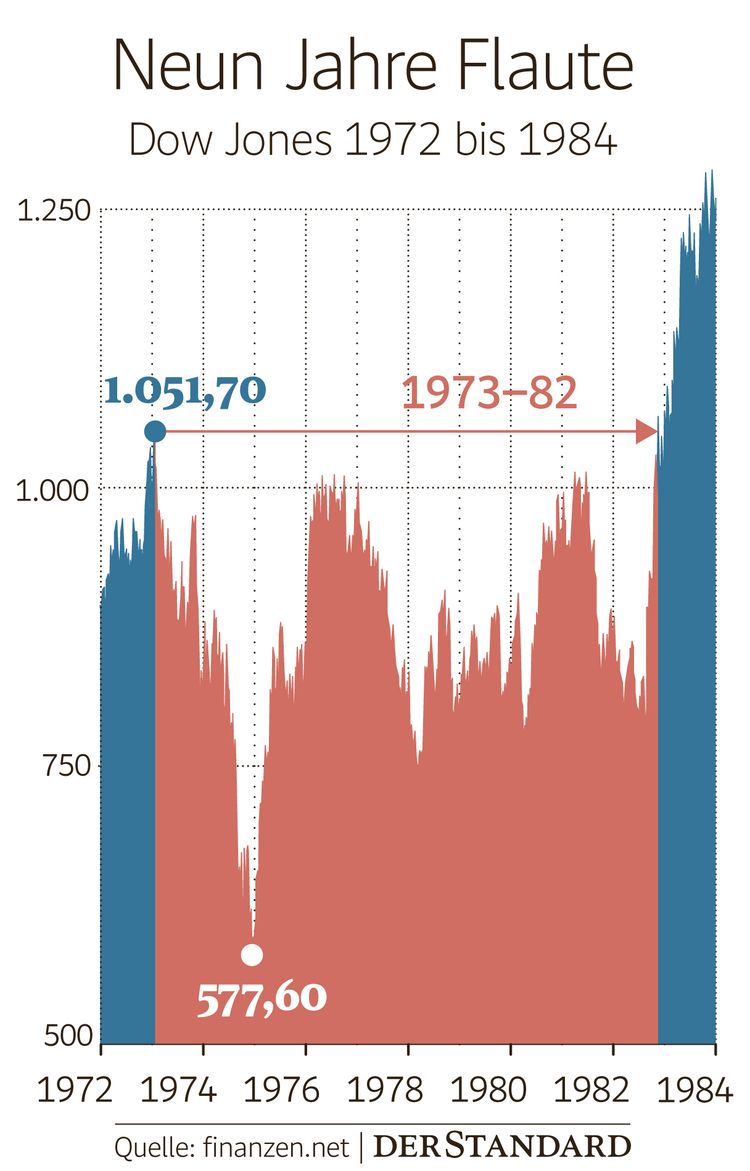

Diese war, gelinde gesagt, bescheiden – denn was heute befürchtet wird, wurde damals Realität: eine Stagflation. Diese Kombination aus kaum Wachstum und hoher Teuerung war für die Börse der Sand im Getriebe. Nach einem Hoch Anfang 1973 sollte der Dow-Jones-Index bis 1982, also mehr als neun Jahre, benötigen, bevor er dieses Niveau wieder erreichte. "Es gab sehr viel Seitwärtsbewegung", fasst Raiffeisen-Research-Chefanalyst Peter Brezinschek die Phase zusammen.

"Es ist gut möglich, dass wir in ein ähnliches Szenario tauchen wie in den 1970er-Jahren", sagt der Börsenexperte. Er hält auch diesmal eine tendenzielle Seitwärtsentwicklung für möglich, "weil wir an der Spitze der Gewinnmargen angekommen sind". Soll heißen, dass die hohen Ertragssteigerungen der Unternehmen der vergangenen Jahre sich wohl nicht wiederholen werden. Weniger Gewinnzuwachs der Unternehmen bedeutet wohl auch, dass die Kursentwicklung nicht wieder schnurstracks nach oben gehen wird.

Magerere Jahre

Auch Brezinschek rechnet mit einer "etwas magereren Entwicklung" in näherer Zukunft – also ähnlich wie in den 1970ern, als auch inklusive Dividenden die Erträge von Aktien nach Abzug der hohen Inflation dürftig ausgefallen waren. Besser als der Gesamtmarkt haben sich damals Aktien aus den Bereichen Energie und Rohstoffe entwickelt – Bereiche, die wegen der Preissteigerungen ihrer Produkte auch diesmal gute Karten haben dürften.

Auffallend war in den vergangenen Monaten die Entzauberung von Wachstumsaktien wie Amazon oder der Google-Mutter Alphabet aus dem Technologiebereich, die zuvor die Zugpferde der Wall Sreet waren. Im Gegenzug entwickelten sich sogenannte Value-Aktien anderer Branchen, die zwar weniger wachsen, aber an der Börse günstiger bewertet sind, besser. "Ich glaube, das wird sich fortsetzen", sagt Brezinscheck über diese Entwicklung. Zwar soll man den Technologiebereich nicht abschreiben, aber ob er in Zukunft wieder an der Spitze der Kursentwicklung stehen wird, sei fraglich.

Die schicken Nifty Fifty

Auch dabei zeigt sich eine Parallele zu den 1970ern. Der Aufschwung an der Börse seit dem vorherigen Jahrzehnt wurde an der Wall Street von den sogenannten Nifty Fifty getragen. Darunter befanden sich zukunftsträchtige Firmen, auch Technologiewerte oder was man damals darunter verstand: Kopiergeräte von Xerox, Sofortbildkameras von Polaroid oder IBM-Computer im Format einer Einbauküche. Die meisten der Anfang der 1970er sehr hoch bewerteten Nifty Fifty enttäuschten in den Folgejahren.

Dennoch gibt Brezinschek dem gesamten Aktienmarkt gute Chancen, sich diesmal besser zu schlagen als damals: Einerseits gebe es heute weniger Konkurrenz durch Anleihen, die bis auf weiteres negative Realrenditen, also nach Abzug der Inflation Kaufkraftverluste, erzielen werden. Zudem seien die Unternehmen zu Investitionen in Digitalisierung und grüne Technologien für den Klimaschutz gezwungen.

Selbst wenn Aktien auch diesmal eine Durststrecke bevorstehen sollte, kann Brezinschek ihnen etwas Positives abgewinnen: Wer über Sparpläne regelmäßig in den Aktienmarkt investiert, kann über längere Phasen zu günstigen Kursen einsteigen – und ist dann für den folgenden Aufschwung gut gerüstet. (Alexander Hahn, 4.6.2022)