Die Zentralbank in Frankfurt

APP, PEPP, CSPP, PSPP. Inzwischen hat die Europäische Zentralbank so viele Notfallprogramme gestartet, um damit die Wirtschaft im Euroraum zu stabilisieren, dass bei den Akronymen für die Programme wohl selbst die Frankfurter Notenbanker durcheinanderkommen. Die Zentralbank kaufte dabei Monat für Monat seit 2015 diverse Anleihen, vor allem von Staaten, und andere Finanzpapiere in der Hoffnung, damit die Zinsen senken und die Inflation anheben zu können. In der Pandemie wurden die Ankäufe noch einmal ausgeweitet.

Die Vorzeichen haben sich allerdings inzwischen verändert. War lange Zeit in der Eurozone zu niedrige Inflation das Problem, so ist sie nun zu hoch. Deshalb soll jetzt Schluss sein mit den Käufen: Im Juli wird die EZB die Käufe einstellen. Zuletzt hat die Zentralbank 40 Milliarden Euro im Monat ausgegeben. Aber was werden die Folgen davon sein – und was haben diese Ankäufe überhaupt gebracht?

Gigantische Geldsummen

Die Summen, die in den Jahren zusammenkamen, sind jedenfalls gewaltig. Allein Rahmen ihres seit 2015 laufenden Programms hat die Zentralbank Finanzpapiere im Wert von rund 3250 Milliarden Euro gekauft. Davon entfällt der überwiegend größte Teil auf Staatsanleihen. Dazu kommen noch 1720 Milliarden Euro, die von der Zentralbank für das Pandemie-Notprogramm ausgegeben wurden. Fast 5000 Milliarden also in Summe.

Was war das Ziel hinter den Käufen? Durch sie wollte die EZB Banken, Versicherungen und andere Investoren dazu animieren, ihr Geld in Unternehmen und in der Realwirtschaft anzulegen. Das funktioniert so: Staaten verschulden sich mit Anleihen. Das sind Schuldscheine, die im Regelfall fix verzinst sind. Am Ende der Laufzeit bekommt der Gläubiger die geborgte Geldsumme zurück. Anleihen kann man auch handeln wie Aktien. Der Kurs der Papiere schwankt je nach Nachfrage. Wenn die Anleihe teurer wird, bekommt der Käufer am Ende der Laufzeit dennoch nur die ursprünglich geborgte Summe zurück. Steigen die Anleihenpreise also, sinkt die Rendite, also die laufende Verzinsung des Papiers.

Die EZB hat viel Nachfrage geschaffen, sie hat Anleihen nicht direkt von Staaten gekauft, sondern von diversen Investoren. Damit hat sie die Kurse nach oben und die Rendite für schon ausgegebene Papiere nach unten gedrückt. Banken, Versicherungen und Hedgefonds, die damit nicht leben wollten, haben die Papiere verkauft und das Geld anderweitig investiert. Etwa in Unternehmenspapiere oder Aktien.

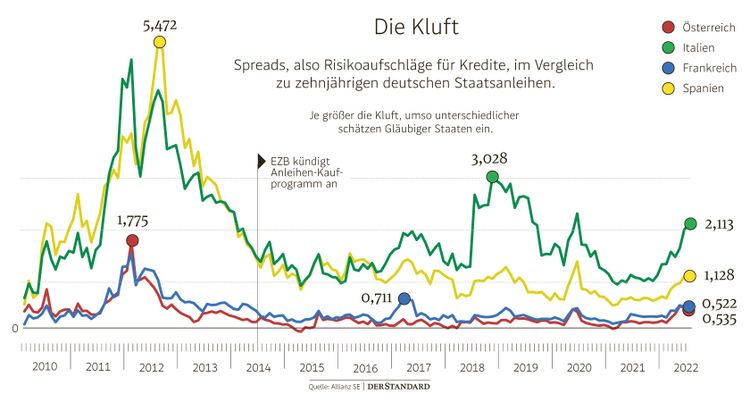

Von niedrigeren Renditen profitieren auch Staaten, weil sie sich günstiger verschulden können, wenn am Markt die Verzinsung ihrer Papiere sinkt. Staaten haben durch das Programm im Schnitt ein Prozent weniger Zinsen bezahlt, sagt Patrick Krizan, Analyst bei der Allianz Versicherung.

Das hat besonders Schuldnerländern wie Italien geholfen. Italien hat am Höhepunkt der Eurokrise in den Jahren 2012 und 2013 für Kredite um drei oder vier Prozent mehr Zinsen bezahlt als Deutschland. Das ist in einem gemeinsamen Währungsraum problematisch. Diese große Differenz hat das EZB-Programm beseitigt. Mehr noch: Auch Unternehmenskredite im Süden haben sich dramatisch verbilligt. 2014 waren sie im Schnitt in Italien doppelt so teuer wie in Österreich. Aber auch für nördlichere Euroländer wie Österreich hat die Notenbank die Kreditaufnahme stark verbilligt.

EZB lässt Sicherung eingebaut

Im Zuge der Pandemie hat die EZB ihre Käufe nochmals hochgefahren – was im Grunde denselben Wirkungskanal aktiviert hat. "Dass es nach der Pandemie zu einer so schnellen Erholung kommen konnte, ist auch den Aktivitäten der Notenbank zu verdanken", sagt Felix Düregger, Zins- und Währungsstratege bei der Schoellerbank. Weil sie Zinsen niedrig gehalten hat, konnten sich Staaten günstig verschulden und ihre Hilfsprogramme finanzieren, so der Experte.

Was bedeutet das Aus für die Ankäufe für die Zukunft? Die Frage ist, wie sich die Euroländer, vor allem im Süden, tun werden, wenn keine zusätzliche Hilfe kommt. "Die Herausforderung ist, ob es zu einer neuen Fragmentierung kommt"; sagt Krizan von der Allianz. Der verkündete Ausstieg der EZB wurde von Marktteilnehmern schon erwartet, er wurde also eingepreist, die Zinsen sind gestiegen, für Länder wie Italien etwas mehr, aber nicht dramatisch, wie Düregger sagt. Spannend werden nun die kommenden Monate.

Die EZB hat noch eine Sicherung eingebaut: Sie hält Anleihen weiter und wird Geld, das für deren Tilgung zurückgezahlt wird, am Markt zunächst reinvestieren, also neue Papiere kaufen – eben bloß keine zusätzlichen. (András Szigetvari, 9.6.2022)