Nach jahrelanger Flaute dürfen Sparbuchfans künftig wieder mehr Zinsen erwarten. Eilig haben es die Banken damit aber nicht.

Zu der jahrelangen Nullzinsphase kommt nun auch noch die Inflationskeule – für die Menschen in der Eurozone ist es eigentlich unmöglich, Geld sicher und werterhaltend anzulegen. Denn Sicherheit ist vielen Österreichern extrem wichtig, da sie die mitunter starken Kursschwankungen der Aktienmärkte abschrecken. Die vergangenen Monate sind diesbezüglich ein warnendes Beispiel: Seit Jahresbeginn ist die Wall Street gemessen am marktumfassenden S&P-500-Index um mehr als 20 Prozent abgesackt, der europäische Stoxx 600 nur etwas weniger.

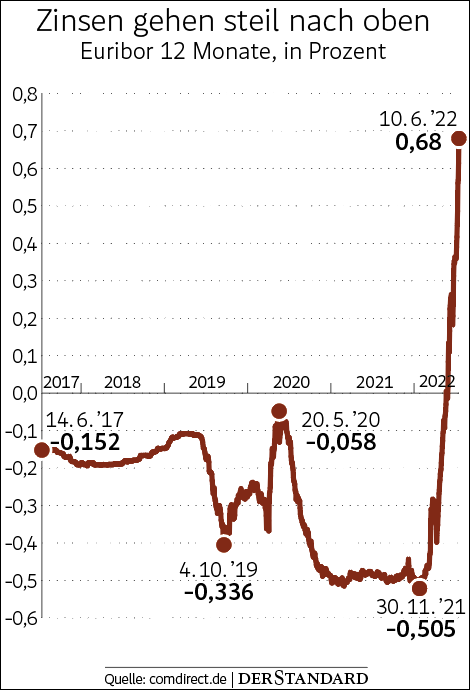

Doch mit der Ankündigung der Europäischen Zentralbank (EZB), im Juli mit einer Anhebung um einen Viertelprozentpunkt die erste Zinserhöhung seit elf Jahren durchzuführen, kommt Bewegung in den Zinsmarkt. Auch wenn der Leitzins der EZB vorerst noch an der Nulllinie klebt, am sogenannten Interbankenmarkt schießt das Zinsniveau bereits ins Kraut. Am deutlichsten ist die Bewegung bei dem Zwölf-Monats-Euribor ausgefallen – das sind die Konditionen, zu denen sich Finanzinstitute gegenseitig Geld für ein Jahr verliehen. Der Zinssatz lag zu Jahresbeginn noch ziemlich genau bei minus 0,5 Prozent, inzwischen werden dafür 0,68 Prozent Zinsen gezahlt.

Laut dem Bankenrechner der Arbeiterkammer liegt das beste Zinsangebot für Privatkunden derzeit deutlich darunter: Die Santander Consumer Bank bietet ab 2500 Euro Sparsumme 0,45 Prozent bei einjähriger Bindung. Wann dürfen Kunden mehr erwarten?

Kurzfristig sieht Konsumentenschützer Christian Prantner erfahrungsgemäß keine großen Sprünge. "Einzelne, eher kleine Institute werden punktuell den Wettbewerb beginnen", sagt der Arbeiterkammer-(AK-)Experte. Großbanken werden seiner Ansicht nach nicht gleich bei steigenden Einlagezinsen mitmachen.

Markt beobachten

"Unmittelbar gibt es keine Auswirkungen auf die Sparzinsen. Wir werden uns aber ansehen, wie sich der Markt entwickelt", heißt es aus der Bank Austria hinsichtlich der anstehenden Zinserhöhung der EZB. Ähnliches ist aus der Raiffeisenlandesbank Niederösterreich-Wien (RLB NÖ-W) zu vernehmen, die "die Marktbewegungen sehr sorgsam beobachten und entsprechend darauf reagieren" will. Zudem verweist man darauf, dass der Einlagenzinssatz für Banken bei der EZB – derzeit bei minus 0,5 Prozent – auch nach einer Anhebung im Juli um einen Viertelprozentpunkt negativ bleiben werde.

"Spareinlagen haben als Orientierung signifikante Erhöhungen des Leitzinses, außerdem ist die Verzinsung der Spareinlagen auch von der Entwicklung des Wettbewerbs abhängig", heißt es aus der Linzer Oberbank. Die Zinslandschaft müsste sich deutlich nach oben bewegen und auf dem höheren Niveau stabilisieren, bevor es eine Rückkehr der Festzinseinlagen geben könne. Zudem merkt die Oberbank an, dass die Expertenmeinungen über die Entwicklung der Zinsen am Markt noch uneinheitlich seien.

Wie sieht es bei Firmenkunden aus, denen Österreichs Banken im Gegensatz zu Privaten durchaus Negativzinsen, auch schönfärberisch als Verwahrungsentgelt bezeichnet, auf deren Einlagen verrechnen. Bei der RLB NÖ-W verweist man auf den negativen Einlagensatz der EZB für Banken, kündigt aber an: Man werde geldpolitische Änderungen evaluieren, dazu zähle auch die Analyse allfälliger Änderungen bei Verwahrentgeltvereinbarungen mit Firmenkunden. Sprich, sollte nach einer zweiten Zinserhöhung der EZB im September der Bankeinlagensatz auf null oder höher gehievt werden, fallen wohl auch die Minuszinsen für Firmenkunden.

Schneller aufwärts als bei den Einlagen geht es bei langfristigen Kreditzinsen, die bereits seit Wochen ansteigen. Die RLB NÖ-W hält es für möglich, dass es zu weiteren Erhöhungen kommen kann. Finanzielle Probleme für Kreditnehmer wegen höherer Zinsbelastung erwartet AK-Experte Prantner aber nicht bei fixen Hypothekarkrediten, sondern vielmehr bei einkommensschwachen Haushalten, die variabel verzinste Konsumkredite und Kontoüberziehungen laufen haben. (Alexander Hahn, 16.6.2022)