Der Euro hat stark an Kaufkraft eingebüßt. Eigentlich ist die EZB gefordert, die Inflation rasch auf die Zielmarke von zwei Prozent zu drücken. Kann das gelingen?

Für die europäische Gemeinschaftswährung war es eine bewegte Woche. Erst rauschte der Euro erstmals seit fast 20 Jahren unter die Dollar-Parität, war also weniger wert als die US-Währung. Dann bricht auch noch in Italien, das ohnedies als Schwachstelle der Eurozone gilt, zur Unzeit eine Regierungskrise aus. Grund genug für Sorgenfalten bei den Mitgliedern des geldpolitischen Rats der Europäischen Zentralbank (EZB), der am Donnerstag die erste Zinserhöhung in der Eurozone seit zwölf Jahren auf Schiene bringen soll.

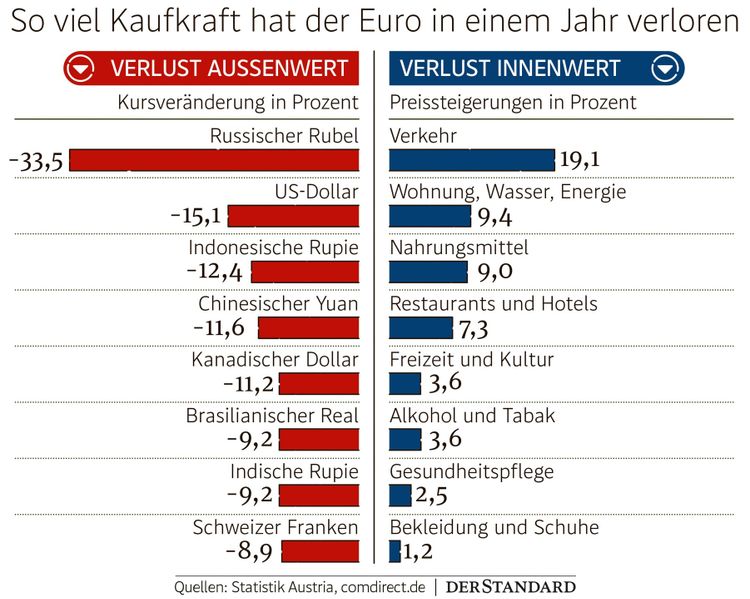

Handlungsbedarf ist gegeben, denn der Euro hat im vergangenen Jahr enorm an Kaufkraft eingebüßt – und zwar nicht nur im Innenwert durch die hohe Inflation, sondern auch im Außenwert gegenüber anderen Währungen. Denn der US-Dollar ist kein Einzelfall, generell zeigte die Gemeinschaftswährung am Devisenmarkt eine ausgeprägte Schwäche. Auffallend ist dabei im Gegenzug die Stärke von rohstoffreichen Ländern, die von den enormen Preissteigerungen profitieren.

Verlust auch gegen Rubel

Deutlich zeigt sich das am russischen Rubel, der nach einem Absacker zu Beginn des Ukraine-Kriegs auf ein Siebenjahreshoch gegenüber dem Euro hochgeschossen ist. Einerseits sprudeln trotz der Sanktionen die Staatseinnahmen aus Öl und Gas weiterhin, zudem werden aufgrund des Handelsembargos weniger Güter aus Europa nach Russland importiert, was die Nachfrage nach dem Euro schmälert.

Für die Währungsunion hat die Euroschwäche aber einen empfindlichen Nachteil: Es wird Inflation importiert. Dies trifft für wichtige Rohstoffe wie Rohöl zu, die meist in Dollar abgerechnet werden. Die Europäer müssen erst die immer teurere US-Währung kaufen, gegenüber der der Euro binnen eines Jahres 15 Prozent eingebüßt hat, bevor sie damit Rohöl oder Waren aus den Vereinigten Staaten importieren können. Aber auch Importe aus China wurden tendenziell teurer, da der Euro gegenüber dem Yuan um fast zwölf Prozent abgewertet hat.

Genau an diesem Punkt sollte die EZB mit Zinserhöhungen auch ansetzen. Denn die US-Notenbank Fed hat die Zinsen im Kampf gegen die Inflation schon deutlich, nämlich um 1,5 Prozentpunkte, nach oben geschraubt. Das höhere Zinsniveau sorgt für massive Kapitalflüsse aus dem Euroraum in Richtung Dollar. Auch wenn europäische Firmen wegen niedriger Wechselkurse derzeit im Export Wettbewerbsvorteile genießen, weil sie im Ausland billiger anbieten können – die Bekämpfung der im Euroraum auf 8,6 Prozent hochgeschossenen Teuerung muss für die EZB Priorität haben.

Warum ist die EZB im Vergleich zu anderen Notenbanken so zögerlich mit Zinserhöhungen? In diesem Punkt kommt das mit 151 Prozent der Wirtschaftsleistung hochverschuldete Italien ins Spiel. Schon als die Notenbank im Juni die anstehende Erhöhung des Leitzinses um einen Viertelprozentpunkt ankündigte, reagierte der Anleihenmarkt nervös, die Zinsen für italienische Schuldverschreibungen stiegen. Das erhöht den Zinsabstand zum Musterschüler Deutschland bei zehnjährigen Anleihen auf 2,3 Prozentpunkte – genug für Nervosität in der EZB, denn im Herbst war dieser noch bei gut einem Prozentpunkt gelegen.

Neues Hilfsprogramm

Da die EZB eine Eurokrise wie 2012 unbedingt vermeiden will, versprach die Führungsriege um Chefin Christine Lagarde eilig ein neues Programm, um zu hohe Anleihenrenditen eines Landes zu bändigen – und sorgte damit für interne Kontroversen. Details dazu stehen zwar noch aus, das Vorhaben birgt aber Sprengstoff. Würde die EZB etwa italienische Staatsanleihen kaufen, um deren Zinsen zu senken, wäre es ein relativer Wettbewerbsvorteil gegenüber anderen Eurostaaten, die normale Marktzinsen zahlen müssen. Das Problem: Die EZB würde damit Schuldenmachen subventionieren und solides Haushalten indirekt sanktionieren.

Es wird folglich bei der Zinsentscheidung am Donnerstag spannend, welchen Pfad Lagarde für weitere Zinserhöhungen vorgibt und ob Näheres zu dem neuen Hilfsprogramm bekannt wird. Ebenso, wie die Renditen Italiens, wo zur Schulden- nun auch eine Regierungskrise kommt, darauf reagieren werden. Denn eines ist klar: Nichtstun ist für die EZB angesichts der Inflation und der sozialen Probleme, die die Teuerung mit sich bringt, keine Option. (Alexander Hahn, 15.7.2022)