Als der russische Überfall auf die Ukraine am 24. Februar begann, schien es eine ausgemachte Sache zu sein: Die russischen Streitkräfte würden die Ukraine in wenigen Tagen oder höchstens in ein paar Wochen überrennen. Schon kurz nach Kriegsbeginn setzte der Westen, setzte die EU eine beispiellose Sanktionsmaschinerie in Gang. So sicher wie der Kriegsausgang wurde erwartet, dass die russische Wirtschaft kollabieren würde.

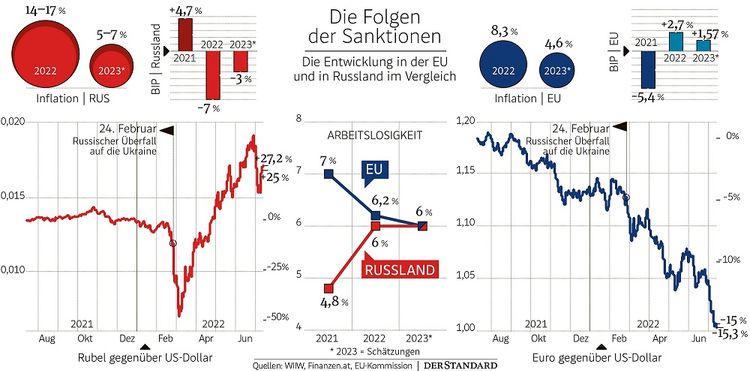

Gut fünf Monate später steht fest, dass die Wirtschaftslenker Wladimir Putins mehr von ihrem Fach verstehen als seine Generäle. Während Russlands Armee einen blutigen Abnützungskrieg in der Ostukraine führt und tausende Tote zu beklagen hat, konnte das Land die wirtschaftlichen Folgen des Krieges besser bewältigen als gedacht. Symbolträchtiges Beispiel für die überraschende Resilienz Russlands ist der Rubel: Gegenüber dem Dollar büßte er in den ersten Kriegstagen 90 Prozent seines Wertes ein. Keiner wollte mehr die russische Währung in seinem Portfolio haben. Inzwischen ist der Rubel stärker als je zuvor. Er ist laut der Nachrichtenagentur Bloomberg sogar die Währung mit der besten Performance in diesem Jahr.

Es ist nicht nur der Rubel. Russlands Wirtschaft ist zwar in eine Rezession gestürzt, aber sie fällt moderater aus als gedacht. Das Wiener Osteuropainstitut WIIW hat im Frühling für Russland einen Wirtschaftseinbruch von neun Prozent im Jahr 2022 erwartet. Vor wenigen Tagen wurde das auf minus sieben Prozent hinunterkorrigiert. Die russische Zentralbank hat derweil nicht nur die Währung stabilisiert, sondern damit die Inflation gebremst: Die Teuerung dürfte heuer geringer ausfallen als noch vor kurzem angenommen. Die Zentralbank hat ihren Leitzins als erste Reaktion auf den Krieg auf 20 Prozent angehoben. Damit sollte der Abfluss ausländischen Kapitals verhindert und ein Ansturm auf die Banken, der bereits begonnen hatte, gestoppt werden. Die Operation ist gelungen: Die Notenbank in Moskau hat ihre Leitzinsen wieder auf 9,5 Prozent gesenkt, wie vor dem Krieg.

Demgegenüber geht es für die EU bergab. Die Kommission in Brüssel erwartet in ihrer am Donnerstag vorgelegten Prognose für das kommende Jahr deutlich weniger Wachstum als noch im Frühjahr gedacht. Die Inflationskrise ist gekommen, um zu bleiben. Und plötzlich bereitet sich Europa darauf vor, dass durch den Gasmangel Industriezweige abgeschaltet werden müssen und Wohnzimmer kalt bleiben könnten. Diese Konstellation, ein zunehmend nervöses Europa und ein Russland, das resilienter ist als gedacht, führt dazu, dass der Sinn der Wirtschaftssanktionen immer lauter in Zweifel gezogen wird. In Österreich hat die Debatte Wirtschaftskammer-Präsident Harald Mahrer befeuert: Die Politik habe "verabsäumt, der Bevölkerung zu sagen, wie der Preiszettel aussieht", sagte Mahrer über die Sanktionspolitik. "Ich weiß nicht, ob es fertiggedacht war."

Vor allem in sozialen Medien erntete der WKO-Chef dafür Kritik. Tenor: Die Wirtschaftskammer, schon immer der beste Freund Putins in Österreich, biedere sich wieder an Moskau an. Die moralische Aufregung war so groß, dass über die entscheidende Frage kaum gesprochen wurde: Hat Mahrer einen Punkt? Kann es sein, dass die Sanktionen Russland nur marginal schaden, während sie den europäischen Wohlstand nachhaltig schädigen? In diese Kerbe schlagen zunehmend rechte Parteien in Europa: Die FPÖ fordert schon eine Volksbefragung, mit der sie die Regierung zu einem Sanktionsausstieg zwingen will. FPÖ-Chef Herbert Kickl zitiert ungarische Fidesz-Politiker auf seiner Facebook-Seite: "Wenn Sanktionen jenen mehr schaden, die sie einführen, als jenen, gegen die sie sich richten, haben sie keinen Sinn. Das ist derzeit der Fall."

So einfach ist es allerdings nicht. Ja, die Sanktionen schaden dem Westen, und das mehr als erwartet. Aber auch, wenn die Kreml-Führung die eigene Stärke lobt, bröckelt diese Fassade in Wahrheit. Russlands Wirtschaft dürfte nicht nur heuer, sondern auch im kommenden Jahr schrumpfen. Die Arbeitslosigkeit ist gestiegen. Und das ist wohl erst der Anfang: "Die EU-Sanktionen sind darauf ausgerichtet, langfristig zu wirken. Das ist es, was Russland wehtut", sagt der Leiter des WIIW, der Ökonom Mario Holzner.

So gilt ein westliches Ausfuhrverbot für Mikrochips, Flugzeugteile und alle mögliche Ausrüstung für Öl- und Gasfelder. Russlands Industrie soll den Zugang zu westlichen Technologien verlieren und so in Rückstand geraten, so die Idee. Weil neben der EU und den USA hier auch Japan und Südkorea mitziehen, gilt dieses Technologie-Embargo für Expertinnen und Experten tatsächlich als relativ dicht.

Bereits jetzt sind die Auswirkungen dieser Strategie spürbar: Russlands Industrieproduktion ist im April und Mai eingebrochen. Das, was gebaut wird, entspricht westlichen Standards immer weniger. Der französische Autobauer Renault etwa hat sich aus Russland wie andere Unternehmen zurückgezogen. Der Staat übernahm Renaults Mehrheitsanteile am größten russischen Autobauer Awtowas. Wie die Regierung in Moskau eingestehen musste, rollen die Lada in den Werken nun ohne Airbags und das Antiblockiersystem (ABS) vom Band. Es fehlen derzeit die Teile.

Wo Russland dagegen erfolgreich seinen Wirtschaftskrieg führt, ist der Energiesektor. Im ersten Halbjahr erlöste Moskau durch den Verkauf von Öl und Gas mehr als 100 Milliarden Euro. Das sind bereits 66 Prozent der geplanten Einnahmen aus dem Verkauf fossiler Rohstoffe für das Gesamtjahr 2022. Russland erwirtschaftet dank dieser Erlöse einen Handelsüberschuss. Das ist es auch, was der Währung hilft: Ein Kniff der Notenbank zwingt ausländische Gaskäufer dazu, ihre Zahlungen in Euro laufend in Rubel zu konvertieren. Das schafft eine stetige Nachfrage nach der russischen Währung – und stützt sie so.

Lion Hirth, Energieökonom an der Hertie School in Berlin, sagt, dass Russland clever agierte, aber auch Glück hatte: Schon vor dem Krieg stiegen die Rohstoffpreise als Folge der Wirtschaftserholung nach der Pandemie. Die Sanktionen der EU verstärkten diese Tendenz: Westliche Käufer verzichteten auf russisches Öl. Shell zum Beispiel kauft am Markt kein russisches Rohöl mehr, ab Ende des Jahres soll ein weitgehender Boykott der EU für Tankerlieferungen gelten. Damit wächst aber die Furcht vor Knappheiten am Markt, in der Folge ging der Preis für Öl weiter nach oben.

Russland verkauft weiter genug Öl nach Europa, China und Indien, sodass seine Einnahmen laut Internationaler Energieagentur seit Jänner laufend gestiegen sind. Die EU versucht Russland wehzutun, indem russische Schiffe mit einer Übergangsfrist von europäischen Unternehmen nicht mehr versichert werden dürfen. Doch bisher scheint das kein Problem zu sein. Russland versichert seine Schiffe selbst.

Bei Gas ist es Putin, der erfolgreich mit der Angst Europas vor einem Mangel spielt, sagt Energieexperte Hirth. Er verknappt das Gas, sodass es teurer wird. Weil die Preise für russische Gaslieferungen an die Marktentwicklung gekoppelt sind, casht Moskau dabei ab. Die teure Energie trifft zugleich Verbraucher in Europa, weil die Inflation steigt.

Fest steht also, dass die Sanktionsversuche im Energiebereich aus Perspektive der EU bisher schlecht funktioniert haben. Diese Erkenntnis setzt sich auch bei den großen Industrieländern durch: Die G7 versucht nun, ein Einkaufskartell bei Öl zu bilden. So soll sichergestellt sein, dass Russland weiter Öl verkaufen kann, aber nur noch mit großen Preisabschlägen. Das soll dem Westen bei der Inflationskrise helfen und Moskau weniger Geld lassen. Die Idee ist, dass China und Indien, die nicht bei den Sanktionen mitziehen, russisches Öl in der Folge auch billiger kaufen würden. Ob das klappt, ist fraglich.

Sicher ist, dass in diesem Modell Europa nicht gewinnen wird: Schon jetzt können Drittstaaten das Öl aus Russland, das auf den Weltmärkten bereits mit Abschlägen gehandelt wird, billig einkaufen und teurer weiterverkaufen. Saudi-Arabien hat seine Ölimporte aus Russland im zweiten Quartal 2022 verdoppelt. Auch Indien führt mehr Öl ein. Mahrer hat auch diese Vorgänge als Wettbewerbsnachteil für Europa skizziert – zu Recht.

Russland kein strahlender Sieger

Ist Russland also der strahlende Sieger auf dem Energiefeld? Auch das ist falsch. Denn die Strategie Moskaus kommt nicht ohne Kosten. Energieökonom Hirth denkt, dass Putin möglicherweise bereits ausgepresst hat, was geht. Hirth sagt zur Gas-Causa: "Jeder Monopolist, der sein Angebot verknappt und Preise treibt, ist früher oder später damit konfrontiert, dass er nur noch so wenig verkauft, dass seine Einnahmen wegbrechen." Gazprom verkauft aktuell zwei Drittel weniger Gas in Europa als in normalen Jahren. Sinken die Mengen weiter, wird Moskau Verluste erleiden. Dazu kommt, dass die Ölpreise zuletzt gefallen sind.

Paradoxerweise ist der aufgeputschte Rubel zudem selbst zum Problem geworden: Dass der Rubel so aufgewertet hat, bedeutet, dass die Regierung mit den Dollar, die sie bei den Ölverkäufen einnimmt, weniger Rubel lukrieren kann. Dieses Geld fehlt im laufenden Budget, wenn Russland seine Soldaten und Fabriksarbeiter bezahlen will. Wie schlimm ist das für den Kreml? Schwer zu sagen. Der Einbruch ist Moskau jedenfalls unangenehm: Im Juni hat das Finanzministerium aufgehört, laufend Budgetdaten zu publizieren.#

Der russischen Wirtschaft geht es also nicht gut. Die Energiesanktionen setzten beiden Seiten zu, aber der EU sicher mehr. Dabei braucht die EU den Vergleich mit Russland bisher trotzdem nicht zu scheuen, da irren die Kritiker. Die Konjunktur in Europa hat Schaden genommen, aber eine Rezession wird in den Prognosen bisher nicht vorhergesagt. Die Arbeitslosigkeit soll heuer sogar noch etwas sinken. Eine Megakrise sieht anders aus.

Doch darin ist ein Gasstopp nicht einkalkuliert. Kommt gar kein Gas mehr, wird es teuer. Wie teuer? Da gibt es große Unterschiede in den Prognosen. Das Forschungsinstitut IHS finalisiert gerade Berechnungen und erwartet für Österreich bei einem Gasstopp einen Rückgang des Wirtschaftswachstums von zwei bis vier Prozentpunkten im Vergleich zu einem Szenario ohne Stopp. Etwa 120.000 Jobs wären in Gefahr. Das wäre eine Rezession, aber keine beispiellose. Die führenden deutschen Forschungsinstitute rechnen für die Bundesrepublik – und weil die Wirtschaftsstruktur in Österreich ähnlich ist, sind die Ergebnisse grob übertragbar – bei einem Lieferstopp mit einem BIP-Rückgang zu einem Szenario ohne Stopp von 5,4 Prozent.

Es gibt noch dramatischere Rechnungen: Das Schweizer Analyseunternehmen Prognose geht in einer Studie von einem Einbruch der deutschen Wirtschaftsleistung von 12,7 Prozent über sechs Monate aus. 5,6 Millionen Arbeitsplätze würden verlorengehen. Auf Österreich umgelegt wären das 560.000 Jobs.

Warum sind die Prognosen so unterschiedlich? Vor allem, weil die Ökonomen Annahmen dazu treffen müssen, wie viel Gas nach einem Lieferstopp noch da ist. Aus den Speichern und aus anderen Ländern. Das IHS rechnet damit, dass Österreich nur 27 Prozent weniger Gas haben wird. Vor allem darum ergebe sich in der Rechnung "kein apokalyptisches Szenario", wie IHS-Ökonom Michael Reiter sagt. Viel hängt auch davon ab, wie sehr die Industrie fehlendes Gas durch den Switch auf andere Energiequellen ersetzen kann. Das können die Expertinnen und Experten nur grob schätzen, das IHS greift dabei auf Erfahrungen aus der Ölpreiskrise 1973 zurück.

Was im schlimmsten Fall passiert

In Österreich gibt es 60 große Betriebe, die direkt von Gaslieferungen abhängen – aber natürlich beliefern sie hunderte Unternehmen. Auch hier können Ökonomen nur grob schätzen, was ein Lieferstopp für die Lieferkette bedeuten würde. Der Spielraum für Annahmen ist also gewaltig.

Wie dieser Preiszettel für die Sanktionen aussieht, von dem Mahrer spricht, ist also noch nicht abschätzbar, auch im Worst-Case-Szenario nicht.

Dazu kommt, dass nicht sicher ist, ob Putin nicht auch ohne Wirtschaftssanktionen der EU ähnlich agieren würde, wie er es derzeit tut: Der Westen liefert Waffen an die Ukraine, auch deshalb hat Russland Interesse, den Druck auf Europa zu erhöhen.

Dazu kommt die moralische Ebene: Selbst wenn sich eines Tages herausstellt, dass die Sanktionen uns mehr wehtun als Russland, ließe sich argumentieren, dass sie richtig sind. "Wir haben immer gesagt, dass die Sanktionen nicht gratis sein werden", sagt Wirtschaftsminister Martin Kocher zum STANDARD. "Aber ich frage mich, was die Alternative gewesen wäre. Einen Angriffskrieg gegen ein souveränes Land vor unserer Haustür zu akzeptieren? Das fände ich falsch. Wir müssen aber laufend nachdenken, was die effektivsten Maßnahmen sind."

Kurskorrekturen

Kritik kommt zudem nicht nur von jenen, die meinen, die strengen Sanktionen seien zum Bumerang für Europa geworden. Der Ökonom Lukas Sustala vom Neos-Lab sagt, dass "die Sanktionen Europa weniger geschadet haben, als die vielen Ausnahmen davon." Vor allem im Energiebereich hätte die EU weniger zögerlich agieren müssen und selbst härtere Maßnahmen beschließen sollen. Dann könnte Putin das Gas jetzt nicht als Waffe einsetzen. Die EU hätte den Takt vorgegeben.

Das Gegenargument dazu lautet freilich: Die hohen Energiepreise hätte die EU dann natürlich auch zu spüren bekommen. Und für den Zusammenhalt in der Union könnte es noch wichtig werden, Putin als jenen hinzustellen, der Europa angreift, wenn auch nicht militärisch, sondern wirtschaftlich. Dieser Punkt ginge wohl ganz verloren, wenn die EU die Energielieferungen schon früher gekappt hätte.

Die einzig sichere Conclusio lautet also vielleicht: Für eine Abrechnung ist es zu früh, Triumphgesänge sind auf keiner Seite angebracht. Kurskorrekturen dürfen kein Tabu sein. Dafür ist es wichtig, Kritik ernst zu nehmen, laufend zu debattieren, wie die europäischen Sanktionen besser werden können. Da ist Europa zweifellos im Vorteil gegenüber Russland: Bei uns darf laut gestritten werden. (András Szigetvari, 17.7.2022)