Neben der Fed hat die EZB die Zinsen bereits erhöht. In den vergangenen Tagen gab es auch Zinsschritte in Großbritannien, Norwegen und der Schweiz.

Die Inflation treibt die Kosten für Privathaushalte und Unternehmen nach oben. Um den Preisauftrieb zu senken, heben Notenbanken die Zinsen an. Eine gedämpfte Nachfrage soll inflationssinkend wirken. Eine heikle Übung, bei der eine Rezession riskiert wird.

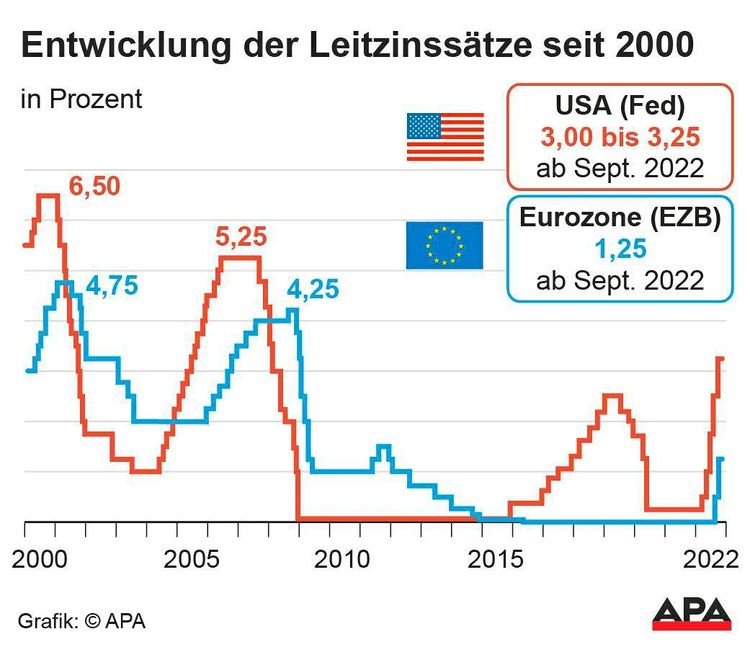

Bei den Leitzinsen geht es derzeit Schlag auf Schlag. Die Notenbanken drehen fest an der Zinsschraube. Die Fed hat diese Woche den Leitzins auf eine Spanne von drei bis 3,25 Prozent angehoben, die Schweizer Notenbank hat mit einer Erhöhung um 0,75 Prozentpunkte auf 0,5 Prozent den Bereich der Negativzinsen verlassen. Angestiegen sind die Zinsen bereits auch in der Eurozone (auf aktuell 1,25 Prozent). Großbritannien und Norwegen haben diese Woche ebenfalls Erhöhungen vorgenommen.

Alldem liegt ein Ziel zugrunde: die steigende Inflation einzufangen. Doch diese zeigt sich – noch – unbeeindruckt von den höheren Zinsen. Selbst in den USA, wo der Leitzins bereits fünfmal in Folge angehoben wurde, ist die Inflation zuletzt von 8,5 Prozent im Juli "nur" auf 8,3 Prozent im August gesunken. Im Juni lag die Teuerung in den USA allerdings noch bei 9,1 Prozent – der Weg scheint also trotzdem der richtige.

Nachfrage senken

Damit es gelingen kann, die Inflation einzufangen, muss die Nachfrage gesenkt werden. Das ist das aktuelle Ziel der Notenbanker. Denn höhere Zinsen spüren alle: Kreditnehmer mit variabel verzinsten Produkten müssen Teuerungen hinnehmen, die Neukreditvergabe erfolgt zu höheren Konditionen. Das trifft auch Unternehmen, deren Schulden ebenso teurer werden. Auch der Schuldendienst von Staaten wird kostspieliger, das belastet wiederum Investitionsprogramme, die zur Ankurbelung der Wirtschaft dienen. Zumindest Sparer werden mit höheren Zinsen belohnt.

Kurzum: Das Geld wird zu einem großen Teil mehr dafür gebraucht, um die Kosten für Fremdkapital zu begleichen – vom kleinen Kreditnehmer bis hin zum Staat. In der Folge sinkt die Nachfrage nach Konsum- und Industriegütern, Produktionen werden gedrosselt, die Nachfrage nach Rohstoffen und Energie geht zurück – das drückt die Preise für die aktuellen Inflationstreiber, allen voran eben Energie.

Ohne Folgen bleibt das freilich nicht. "Es wird immer wahrscheinlicher, dass ein Schrumpfen der Wirtschaftsleistung und ein deutlicherer Anstieg der Arbeitslosenquote genau das ist, was nötig ist, um die Inflation zu senken", warnte Tiffany Wilding, Nordamerika-Ökonomin der US-Fondsgesellschaft Pimco. Eine Rezession wird in immer mehr Ländern als mögliche Folge der Zinserhöhungen genannt. US-Fed-Chef Jerome Powell hat es in seiner Rede zuletzt auch betont: Das Einfangen der Inflation wird auch Schmerzen verursachen.

Zwei Schocks

Die Dynamik des Preisanstiegs hat selbst Ökonomen überrascht. Im Vorjahr war die anziehende Teuerung noch erklärbar mit der Erholung der Wel twirtschaft vom Corona-Schock. Weil die Nachfrage damals schneller angestiegen ist, als die Produktion liefern konnte und Probleme in den Lieferketten die bisherige Just-in-time-Verfügbarkeit vieler Waren ordentlich durcheinandergebracht hat, zogen die Preise zum Teil steil nach oben.

Heuer kam der Energieschock hinzu. Während man im Vorjahr davon ausgegangen ist, dass sich die Lieferketten wieder einrenken, kann derzeit nicht abgeschätzt werden, wie sich der Energiemarkt entwickelt. Es kann zu neuen Abhängigkeiten, höheren Kosten und Knappheiten kommen. All das wird die Preise für Energie länger hochhalten. Daran kann auch die restriktivste Notenbank nichts ändern.

Es gilt aktuell aber zwei Dinge zu verhindern. Sekundäreffekte müssen abgefedert werden. Steigen die Löhne über das Niveau der Inflation, wie es derzeit in Österreich etwa die Metaller fordern, hätte das den Effekt, dass die Menschen mehr verdienen und die gestiegenen Preise kaum spüren. Die Nachfrage bliebe gleich hoch, die Inflation könnte damit nicht sinken. Verhindert werden muss aber auch, dass sich die Erwartung einer hohen Inflation als gegeben manifestiert. Dann rutscht man in die klassische Lohn-Preis-Spirale, bei der wegen gestiegener Preise die Löhne steigen und kein Ende dieser Dynamik in Sicht ist.

Wohlstandsverlust

Diesbezüglich können die Notenbanken ansetzen, indem sie die Kosten für Geld verteuern und die Nachfrage drosseln. Das Zurücknehmen der langen lockeren Geldpolitik muss deswegen rasch gehen.

Klar ist aber: Jene Unternehmen, die höhere Kosten an ihre Kunden weitergeben können, werden diese kaum senken, wenn die Inflation wieder sinkt und bei rund zwei Prozent liegt, wo viele Notenbanken eine Preisstabilität sehen. Das Leben wird teuer bleiben und Wohlstand kosten. (Bettina Pfluger, 25.9.2022)